Update2025.05.05 (월)

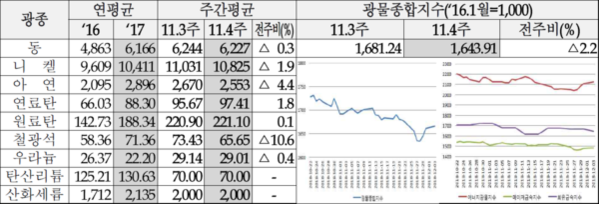

▲ 주간 광물가격 및 광물종합지수(단위 : U$/톤(우라늄:U$/lb, 탄산리튬:RMB/kg))

▲ 주간 광물가격 및 광물종합지수(단위 : U$/톤(우라늄:U$/lb, 탄산리튬:RMB/kg))11월 4주 주요 광물가격이 미 달러화 강세에 따른 위험 자산 투자 위축과 중국의 계절성 소비둔화에 따른 소비 위축으로 하락했다.

한국광물자원공사 자원정보협력팀은 3일 11월 4주차 주요 광물가격 동향을 발표했다. 이에 따르면 11월 4주 광물종합지수는 1,643.91로 전주대비 2.2% 하락했다.

동, 니켈, 아연은 미 달러 강세에 따른 하향세를 보였다.

동은 톤당 6,227달러를 기록해 전주대비 0.3% 하락했다. 니켈은 톤당 1만825달러를 기록해 전주대비 1.9% 하락했다. 아연은 톤당 2,553달러를 기록해 전주대비 4.4% 하락했다.

국제유가(WTI)가 공급과잉 우려가 심화되면서 배럴당 50달러 수준으로 약보합권을 형성한 가운데 미달러가치도 12월 미연준 금리인상 전망으로 전주대비 0.4% 상승세를 보이면서 위험자산 투자수요를 위축시킴에 따라 하방리스크가 발생하고 있다.

또한 미·중 무역전쟁 관련 트럼프 대통령의 중국산 수입품 2,650억달러에 대한 추가관세 부과가능성 언급 등으로 불확실성이 나타났고, 무역전쟁이 장기화되면서 중국의 11월 제조업 PMI도 50.0으로 전월대비 0.2p 감소하는 등 경기지표가 부진한 모습을 보였다.

다만 비철금속의 공급이슈가 발생함에 따라 상기 하방압력이 일부 상쇄됐다.

전기동은 LME 동 재고량이 13만7,000톤으로 2008년 7월말 이래 최저치이며, 주중 BHP Billiton사의 Spence광산에서 노조파업이 단기간 발생하면서 공급이슈가 부상했다.

또한 연말 칠레의 Chuquicamata, Salvador 제련소도 개보수에 따른 공급차질이 불가피할 전망이다.

니켈은 LME 니켈 재고량이 21만4,000톤으로 2013년 9월이후 최저치를 경신했고, 브라질 Onca Puma광산 가동중단 및 뉴칼레도니아 Kouaoua광산 재가동 지연으로 공급차질이 예상되고 있다.

유연탄은 인도 발전소의 연료탄 수입증가에 따른 상승세를 보였다.

연료탄은 톤당 97.41달러로 전주대비 1.8% 상승했고, 원료탄은 톤당 221.10달러로 전주대비 0.1% 상승했다.

인도의 10월 발전소의 연료탄 수입량이 661만톤으로 전년동월대비 27% 증가함에 따라 가격상승압력이 발생했다. 다만 중국의 연말까지 해상교역 연료탄 수입 금지정책과 국제유가의 약세로 인해 상기 상승압력이 부분적으로 상쇄된 상황이다.

철광석은 중국의 계절성 소비둔화에 따른 하향세를 보였다.

철광석 가격은 톤당 65.65달러로 전주대비 10.6% 하락했다.

미·중 무역전쟁 리스크가 지속되는 가운데 중국의 동절기 건설활동 부진에 따른 철강재 소비둔화 및 환경오염 규제완화에 따른 철강재 공급과잉 우려로 인해 원재료인 철광석 소비가 위축됨에 따라 가격하향세가 나타나고 있다.

우라늄은 가격조정에 따른 강보합세를 보였다.

우라늄은 파운드당 29.01달러로 전주대비 0.4% 하락했다. 탄산리튬은 ㎏당 70.00RMB를 기록했고, 산화세륨은 톤당 2,000달러를 기록했다.

우라늄 가격은 파운드당 29달러선을 한달째 유지하면서 강보합권을 형성하고 있다. 중국의 신규원전 건설 확대 및 메이저 Cameco사 등의 감산정책이 여전히 유효함에 따라 가격상승추세를 이어나갈 전망이다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.