Update2026.06.16 (화)

▲ 2020년 주요산업 경기전망

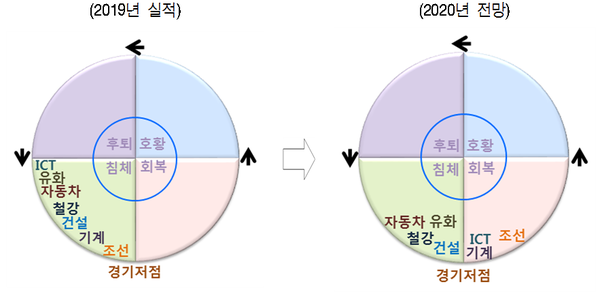

▲ 2020년 주요산업 경기전망내년 국내 주력산업 중 반도체·조선·기계는 회복세를, 자동차·철강·석유화학은 침체를 겪을 것이라는 전망이 나왔다.

현대경제연구원이 지난 15일 발간한 ‘2020년 주요 산업별 경기 국면과 전망’ 보고서에 따르면 내년 세계 경제는 신흥국 경기 회복세에도 불구하고 선진국 경기 둔화로 인해 전체적으로 미약한 반등에 그칠 전망이나 2019년 대비 다소 개선되고 시저효과 등으로 수출 경기는 다소 회복될 가능성이 크다고 밝혔다.

국내 산업별 경기전망을 살펴보면 반도체, 스마트폰, 디스플레이 등 3대 주력품목 부진이 지속되고 있는 ICT산업은 내년 반도체 경기 회복의 영향으로 회복국면에 진입할 것으로 예상됐다. 최근 생산 및 출하지수가 소폭 회복되는 모습을 보여 부진세가 완화되고 있는 가운데 내년 ICT 산업은 전년도 기저효과와 더불어 글로벌 불확실성 완화, 5G 본격 도입, OLED(올레드)시장 확대 등 요인으로 소폭 회복될 것으로 전망됐다.

조선산업은 내년 신규 수주 반등, 건조 단가 상승, 선박 수출 증가세 유지 등으로 회복세가 전망됐다. 그러나 세계 경기의 미약한 회복세와 국제교역 불확실성 상존 등으로 인해 회복 강도는 크지 않을 것으로 예상됐다.

전방산업 수요 및 투자 부진으로 침체에 빠진 기계산업은 ICT 업황의 소폭 회복, 설비투자 플러스 전환, 기저효과 등으로 소폭 개선될 것으로 전망됐다.

자동차, 철강, 석유화학 등은 세계경제 회복 미약, 수요 축소, 과잉공급 등으로 인해 내년에도 침체가 이어질 것으로 예측됐다.

자동차 산업은 내년에도 제한된 세계경기 회복, 환경규제 강화 등으로 수출 수요가 둔화되고, 부진한 민간소비로 인해 내수수요 또한 둔화될 전망이나, 다만 신차효과와 더불어 원화 약세 및 친환경차 수요 증가세가 유지된다면 둔화 폭은 다소 완화될 것으로 예측됐다.

철강산업은 내년에도 국내 주요 수요 산업 부진 등으로 철강재 내수 수요가 감소하고, 생산도 소폭 감소하는 등 경기 침체 국면이 지속될 것으로 예상됐다.

석유화학은 내년 글로벌 공급과잉, 중국 성장 둔화, 내수 부진 등으로 침체 국면이 지속될 것이고, 국내 경기와 전방 수요산업의 회복이 제한적일 것으로 전망되는 가운데 해외 신증설 규모 확대에 따른 공급과잉 등은 수출 확대 제약 요인으로 작용할 가능성이 클 것으로 예측됐다.

현대경제연구원은 수출경기 회복을 위해 수출 품목 및 시장 다변화를 위한 적극 적인 노력과 함께 정부가 추진 중인 혁신 성장이 조기에 가시화될 수 있도록 투자 및 시장 진출입 관련 규제완화와 기업 사업구조 개편을 위한 금융 및 세제상의 지원 확대가 필요하다고 제언했다. 또한 미래 신성장동력의 산업화를 효과적으로 추진하기 위한 단계별·세부별 맞춤형 패키지 지원 이 필요하다고 밝혔다.