Update2025.05.04 (일)

▲ 주간 광물가격 및 광물종합지수(단위:U$/톤(우라늄:U$/lb, 탄산리튬:RMB/kg))

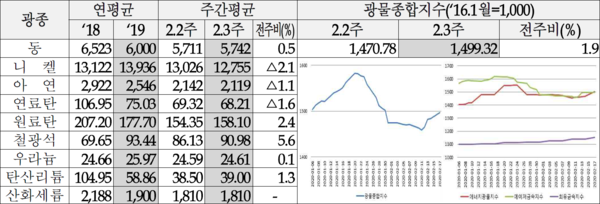

▲ 주간 광물가격 및 광물종합지수(단위:U$/톤(우라늄:U$/lb, 탄산리튬:RMB/kg))2월 3주 주요 광물 가격이 코로나19로 인한 주요 품목의 하락에도 불구하고, 주요 생산자들의 공급차질에 소폭 상승했다.

한국광물자원공사 자원정보팀은 24일 2월 3주차 주요 광물가격 동향을 발표했다. 이에 따르면 2월 3주 광물종합지수는 1,499.32로 전주대비 1.9% 상승했다.

동, 니켈, 아연은 코로나19, 중국 경기둔화 우려에 따른 하락세를 보였다.

동 가격은 전주대비 0.5% 상승한 톤당 5,742달러를 기록했고, 니켈 가격은 전주대비 2.1% 하락한 톤당 1만2,755달러를 기록했다. 아연 가격은 전주대비 1.1% 하락한 톤당 2,119달러를 기록했다.

코로나19 사태지속에 따른 중국의 경기둔화 우려가 심화되면서 비철금속 하방압력이 발생했다.

국제통화기금(IMF)은 금년 코로나 사태에 따른 산업경기 악화로 중국의 경제성장률 전망치를 6.0%에서 5.6%로 0.4%p 하향조정했다.

또한 중국의 2020년 1월 차량 판매량은 194만대로 19개월 연속 전년대비 감소하며 18% 감소세를 나타냈고, 같은 기간 전기차(NEV) 판매량은 7개월 연속 감소하면서 전년대비 54.4% 감소세를 기록했다.

상기 코로나19에 따른 불확실성 증가로 안전자산인 미달러인덱스는 2월3주차 평균 99.455로 전주대비 0.5% 상승하면서 위험자산인 비철금속 하방요인으로 작용했다.

다만 주중 경기둔화에 대응하는 중국의 유동성 공급정책으로 상기 하방압력이 부분적으로 상쇄되는 상황이다.

동은 Antaike에 따르면 중국의 2020년 전기동 수입량이 코로나 사태에 따른 경기둔화로 전년대비 12.7% 감소할 것으로 예상하면서 수요위축에 따른 하방요인으로 작용할 전망이다.

한편 First Quantum Minerals사는 20억달러 부채상환의 일환으로 중국 Jiangxi Copper사와의 잠비아 프로젝트 지분매각을 추진했으나, 코로나 사태로 협상을 잠정중단한 것으로 전해졌다.

니켈은 LME재고량이 14주 연속 증가세로 2월 3주차 기준 22만882톤으로 전주대비 5.7%, 연초대비 45.5% 증가하며 가격하방압력이 심화됐다.

또한 전기차 생산메이저인 중국 BYD사의 1월 전기차(NEV) 판매량은 전년동월대비 75.1% 급감하면서 전기차배터리 수요위축에 따른 니켈수요 둔화가 예상된다.

유연탄은 계절성 수요둔화에 따른 하락세를 보였다.

연료탄 가격은 전주대비 1.6% 하락한 톤당 68.21달러를 기록했고, 원료탄 가격은 전주대비 2.4% 상승한 톤당 158.10달러를 기록했다.

2월 3주차 국제유가(WTI)가 배럴당 53.38달러로 전주대비 2.6% 상승했으나, 연료탄 가격은 동절기 발전수요가 점차 둔화되면서 전주대비 1.6% 하락세를 기록했다.

철광석은 메이저 공급차질에 따른 상승세를 보였다.

철광석 가격은 전주대비 5.6% 상승한 톤당 90.98달러를 기록했다.

메이저의 공급차질 소식으로 철광석 가격상승세가 나타났다.

2월초 호주 사이클론 Damian 여파로 Rio Tinto는 금년 철광석 출하량 전망치를 3.3∼3.43억톤에서 3.24∼3.34억톤으로 하향조정했다.

또한 Vale사도 폭우로 인해 1분기 생산전망치를 6,800∼7,300만톤에서 6,300∼6,800만톤으로 하향조정했다.

우라늄은 파운드당 24.61달러로 전주대비 0.1% 상승했고, 탄산리튬은 ㎏당 39달러로 전주대비 1.3% 상승했다. 산화세륨은 전주와 변동없이 톤당 1,810달러를 기록했다.

미국 에너지관리청(EIA)에 따르면 2019년 미국의 우라늄(U3O8) 생산량이 전년대비 88% 감소한 17만3,875파운드로 1996년 이후 최저수준을 경신했다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.