Update2026.06.16 (화)

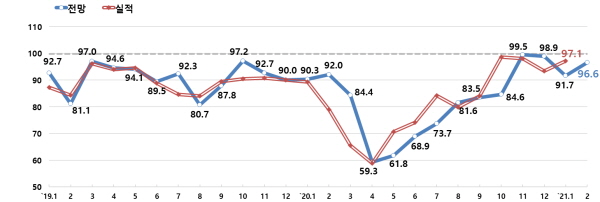

▲ 종합경기 BSI 추이

▲ 종합경기 BSI 추이2월 경기 전망이 소비심리 개선 및 사업수주 증가 기대 등의 영향으로 회복 기대감이 높아졌다.

한국경제연구원(이하 한경연)이 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(Business Survey Index) 조사 결과, 2월 종합경기 전망치는 96.6을 기록했다.

이는 지난 달 대비 4.9p 상승한 수치로 코로나19 3차 유행이 진정 국면에 접어들며 소폭 반등한 모습이다.

1월 실적치(97.1) 역시 지난 달 대비 3.7p 상승했으나 여전히 부정적 전망이 우세했다.

업종별로는 서비스업을 포함한 비제조업 체감경기(98.8)는 지난 달 대비 11.9p 상승하였으나, 제조업(94.9)은 0.3p 하락하며 전월 수준에 머물렀다.

비제조업의 경우, 코로나19 3차 유행 진정 국면에 따른 소비심리 개선과 사업 수주 증가 기대에 건설업(105.4)과 도·소매업(102.3)을 중심으로 긍정적인 전망이 확대된 것으로 한경연은 분석했다.

반면에 제조업은 설 연휴에 따른 조업일수 감소 등 계절적 요인이 일부 반영되며 상대적으로 부진했으나, 반도체·석유화학 등 우리 주력산업들이 전반적으로 양호한 전망을 보이며 버팀목 역할을 한 것으로 나타났다.

반도체가 포함된 전자 및 통신장비(104.2)와 석유화학(103.3)의 전망치는 2개월 연속 100선을 상회하였고, 자동차(91.2)의 경우 지난 달 대비 13.8p 상승하며 반등했기 때문이다.

한경연은 최근 주력 품목의 수출 호조* 등 실적 개선이 기업들의 긍정적 경기 인식 요인으로 작용했다고 설명했다.

부문별 전망을 살펴보면 내수(93.4), 수출(92.4), 투자(96.3), 고용(96.6), 자금사정(96.1), 채산성(96.1), 재고(99.5) 등 재고를 제외한 전 부문에서 기준선 미만을 기록했다.

한경연은 투자 및 고용 전망이 여전히 100선을 밑돌긴 하지만 전월 대비 큰 폭 상승(투자 +7.0p, 고용 +6.5p)하여 코로나19 위기 이전 수준을 회복했다고 설명했다.

바이든 美 대통령 취임과 백신 상용화 기대 등 불확실성 완화 요인으로 인해 기업들의 투자 및 고용 심리가 다소 개선된 것으로 한경연은 분석했다.

1월 실적치는 97.1로 지난 달 대비 소폭 상승하였으나 여전히 100선을 약간 밑돌았다.

부문별로는 내수(95.3), 수출(97.1), 투자(92.1), 고용(97.6), 자금사정(97.1), 채산성(98.2), 재고(101.3) 등 전 부문에서 기준선 미만을 기록하며 부진을 이어갔다.

추광호 한경연 경제정책실장은 “대내외 불확실성이 다소 완화되어 주력 산업을 중심으로 경기 전망이 긍정적인 흐름을 보이고 있다”며 “경기회복에 대한 기대감이 확실한 실물경제 반등으로 이어질 수 있도록 기업 활력 제고를 위한 적극적 정책 마련이 필요하다”고 강조했다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.