Update2026.06.18 (목)

국방 소재, 산학연 인프라 활용·육성 必

■ 국내 산업 동향

1) 시장규모 및 전망

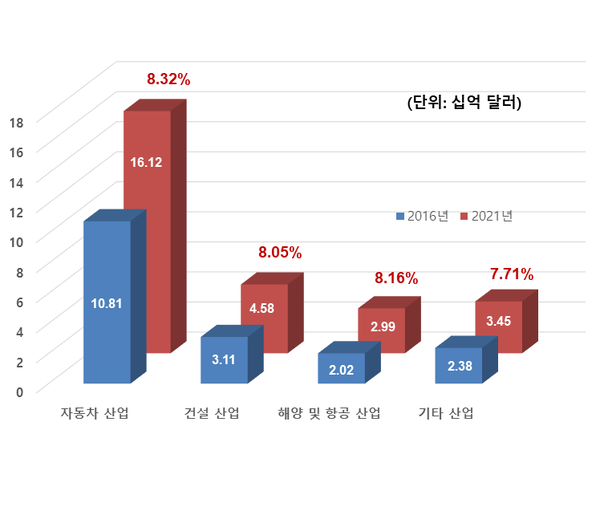

국내 고강도 철강 시장은 계속해서 증대될 것으로 예상되는데 2016년 4억 6,120만 달러에서 연평균 성장률 9.3%로 증가하여 2021년에는 7억 2,050만 달러에 이를 것으로 전망된다. 생산량 기준으로는 2016년 69만 9,600t에서 연평균 성장률 8.9%로 증가하여 2021년에는 107만 900t에 이를 것으로 전망된다. 좀 더 세부적으로 국내 고강도 철강 시장을 분류해 본다면, 최종 사용자 산업에 따라 해양 및 항공 산업, 자동차 산업, 내구소비재 및 광산 산업, 건설 산업, 기타 산업으로 분류할 수 있다. 각 산업별 생산량 규모와 성장률은 아래와 같이 요약된다.

① 해양 및 항공 산업은 2016년 22만 6,500t에서 연평균 성장률 9.0%로 증가하여, 2021년에는 34만 9,100t에 이를 것으로 전망

② 자동차 산업은 2016년 18만 3,200t에서 연평균 성장률 9.1%로 증가하여, 2021년에는 28만 3,300t에 이를 것으로 전망

③ 내구소비재 및 광산 산업은 2016년 16만 1,400t에서 연평균 성장률 8.8%로 증가하여, 2021년에는 24만 6,300t에 이를 것으로 전망

④ 건설 산업은 2016년 8만 8,400t에서 연평균 성장률 8.6%로 증가하여, 2021년에는 13만 3,800t에 이를 것으로 전망

⑤ 기타 산업은 2016년 3만 9,900t에서 연평균 성장률 7.8%로 증가하여, 2021년에는 5만 8,200t에 이를 것으로 전망

국내 알루미늄 합금의 경우, 원소재 가격 비율이 높고 경기 변동에 민감한 산업구조로 되어 있으며 국내 전방 산업의 기반이 되는 산업이라 할 수 있다. 알루미늄 합금과 관련하여 전방산업이란, 국가 기반 산업인 자동차, 조선, 가전, 디스플레이, 반도체 등을 비롯하여 항공우주, 신재생에너지, 방위, 건축 등 다양한 분야로 분석된다. 예를 들어 북미 알루미늄 수요 시장의 경우, 2015년 금액 기준으로 수송기기 분야가 35.8%로 가장 높으며, 포장재(캔 포함)가 18.2%, 건축 12.1%, 전자 전기 6.8% 순으로 비중을 차지하고 있다. 국내 알루미늄 합금의 수요 시장 또한 수송기기 분야가 2013년을 기준으로 31%로 가장 높으며, 건설 18%, 캔 12%, 기계장비 9%, 전자전기 9%, 소비내구재 7%, 포장재 5% 순으로 차지하고 있다. 후방산업은 원광석, 소재, 재활용과 관련된 분야로 구성된다.

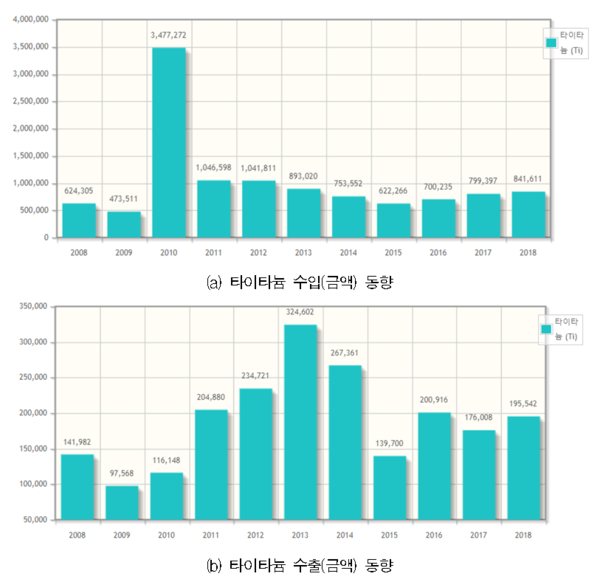

현재까지 국내에서 사용되는 타이타늄 합금은 전량 수입에 의존하고 있으며, 그 종류에는 철강과 스테인레스강을 생산하는데 필요한 탈산제와 합금원료로 사용되는 페로 타이타늄 합금, 저품위의 타이타늄 스폰지를 비롯하여 다양한 산업에 필요로 하는 압연재가 있다. 타이타늄 합금의 형태(분말, 스크랩, 튜브, 판재 및 잉고트 등)에 따라 수입 및 수출 현황을 분석해보면 국내 수입·수출량이 2011년 이후 폭발적으로 증가하였음을 알 수 있는데, 이것은 2011년 이후 국내 POSCO, 풍산 등에서 판재·관재 생산을 시작하였기 때문으로 보인다. 그러나 2012년 이후 조선, 발전산업의 경기 침체에 따라 다시 수입·수출량이 감소 추세로 접어들었다.

타이타늄 합금의 국내시장 규모는 2012년 1조원으로, 자동차, 레저 등 일반산업으로의 적용 확대에 따른 수요산업 지속 성장으로 국내시장 규모도 계속해서 확대되고 있다. 특히 타이타늄 소재의 국내 비철금속 시장에서 차지하는 비중이 급격히 증가하고 있다. 그러나 앞서 언급한 바와 같이 우리나라는 2012년 기준 세계 3위의 타이타늄 합금 중간재 소비국이나 원소재 생산량은 전무하다. 공급업체가 국내에는 없기 때문이다. 이에 따라 우리나라는 잉곳 수입량이 많고, 임가공 수요가 중심을 이루고 있다.

또한 우리나라는 세계 5위 타이타늄 소재 수입국으로 대외의존도가 91%로 매우 높고, 협상력(bargaining power)이 약한 것도 문제로 지적되고 있다. 타이타늄 소재는 선진국일수록 1인당 사용량이 증가하나 가격 및 공급 문제로 생산·공급이 제한적이어서 내수시장 확대 및 적용에 제약이 있고, 전략소재로 수입이 제한적인 상황이다. 전 세계적으로 미국, 러시아, 일본, 중국 등 소수국가만이 원천기술을 보유하고 독점적으로 소재를 공급하고 있어 핵심기술이 없는 우리나라는 대부분의 소재를 수입에 의존하고 있다. 이에 따라 해외수입 급증과 외국의 소재 무기화에 따른 국내 타이타늄 산업 해외종속이 심화되고 있으며, 이를 해결하기 위해서는 소재를 생산하는 상공정(upstream) 육성이 시급하다.

국내 마그네슘 합금 소비량은 세계 5위, 산업 성장률은 세계 1위이다. 2012년에 이미 10,000t 규모의 구조용 마그네슘 합금 시장규모를 보였고, 재생처리 잉곳 및 기타재를 포함한다면 2014년에는 25,000t이 훨씬 넘는 구조용 마그네슘 합금 시장 규모가 예상된다. 구조용 마그네슘 합금 부품 제조시장만 두고 본다면 기술 수준과 산업 규모는 이미 일본(2012년 8,200t, 일본마그네슘협회 JMA 자료)을 추월한 것으로 판단된다.

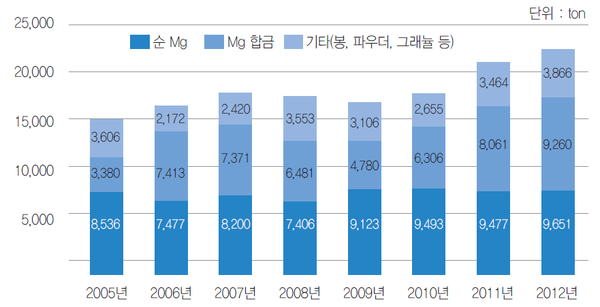

국내 마그네슘 수요는 크게 전자 부품용과 자동차 부품용으로 양분되는데, 해외시장의 경우 자동차 부품시장이 보다 활성화되어 있지만, 국내의 경우 전자 부품시장에 마그네슘 부품이 활발하게 적용되고 있다. 국내 마그네슘 부품시장은 스마트폰 및 태블릿 PC의 지속적인 시장 확대로 인해 이러한 기기에 적용되는 마그네슘 브라켓 부품의 사용량이 증가함에 따라 마그네슘 합금의 수요가 증가하고 있다. 한편, 포스코는 2013년 10월 마그네슘 제련사업을 시작하여, 최근까지 설비보수 및 제조기반 강화에 역점을 두고 노력하고 있다. 전 세계 마그네슘 원소재의 시장 변화 및 신규 경영진의 의지에 따라, 국내 마그네슘 원소재 시장에도 많은 변화가 있을 것으로 보인다.

■ 세계 산업동향

1) 시장규모 및 전망

전 세계 고강도 철강 시장은 2016년 183억 2,000만 달러에서 연평균 성장률 8.18%로 증가하여, 2021년에는 271억 4,000만 달러에 이를 것으로 전망되고, 세계 고강도 철강 시장은 생산량 기준으로 2016년 1,955만 900t에서 연평균 성장률 8.1%로 증가하여, 2021년에는 2,889만 900t에 이를 것으로 전망된다.

세계 고강도 철강 시장은 종류에 따라 고강도 저합금강, 2상조직강, BH강, 탄소망간강, 기타로 분류되며 각각에 대한 규모와 전망은 아래와 같다.

① 고강도 저합금강은 2016년 45억 4,000만 달러에서 연평균 성장률 8.5%로 증가하여, 2021년에는 47억 7,430만 달러에 이를 것으로 전망

② 2상조직강은 2016년 41억 1,450만 달러에서 연평균 성장률 8.8%로 증가하여, 2021년에는 43억 4,920만 달러에 이를 것으로 전망

③ BH강은 2016년 21억 5,380만 달러에서 연평균 성장률 7.7%로 증가하여, 2021년에는 22억 5,650만 달러에 이를 것으로 전망

④ 탄소망간강은 2016년 16억 3,420만 달러에서 연평균 성장률 7.6%로 증가하여, 2021년에는 16억 8,160만 달러에 이를 것으로 전망

⑤ 기타 고강도 철강은 2016년 18억 1,720만 달러에서 연평균 성장률 7.3%로 증가하여, 2021년에는 18억 9,230만 달러에 이를 것으로 전망

세계 알루미늄 경량소재 산업에서 전체적인 소비 규모 및 성장은 중국을 중심으로 한 아시아 신흥국가들이 주도 중이며, 시장의 연평균 성장률은 9.2%로 가장 높다. 따라서 향후 지속적인 성장 잠재력이 가장 우수한 소재로 인식되고 있다. 2015년 기준 알루미늄 순 지금 생산량은 중국이 3,170만t으로 가장 많으며(전 세계 5,600만t), 세계 알루미늄 시장 규모는 408억 불에 이르고 있다. 2010년~2015년 동안 알루미늄의 세계 평균 소비는 5.3%씩 증가하였으며, 2015년 기준으로 세계 알루미늄 합금 시장은 약 5,700만t으로, 수송재(27%, 1,540만t), 건설재(25%, 1,430만t), 포일재(16%, 910만t), 전기제품(13%, 740만t), 기계 및 장비(9%, 510만t), 소비재(5%, 290만t), 기타(5%, 280만t)로 구성된다.

세계 알루미늄 합금 시장은 선진국 중심의 연비 규제로 인한 자동차 경량화 소재 수요 증가로 27%로 수송기기 분야가 가장 큰 비중을 차지하고 있으며, 그 다음으로는 중국 등 개발도상국의 도시화와 산업 발전에 따른 수요로 건설 분야가 25%를 차지하고 있다. 2015년 기준 경량소재의 경쟁 관계에 있는 마그네슘 시장규모와 비교 시 약 15배 큰 것으로 나타나고 있으며, 성장률에 따른 향후 시장 규모는 지속적으로 차이가 날 것으로 예측된다. 알루미늄 합금 소재는 계속되는 수송기기 경량화 요구에 힘입어 자동차, 철도, 선박 등 다양한 분야에 응용이 기대되며, 고급, 대형, 친환경 등 프리미엄 제품 선호 소비 트렌드에 따른 프리미엄 소재로도 주목받아 급속한 시장 확대가 전망된다.

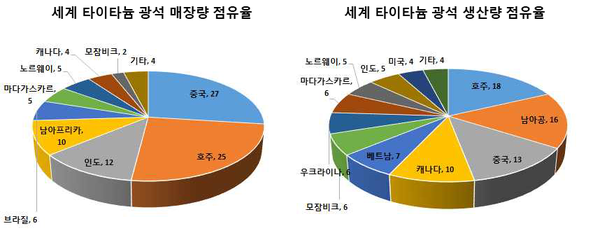

세계 타이타늄 합금의 원료가 되는 루틸광석이나 일미나이트의 2013년 기준 매장량 점유율은 중국(27%), 호주(25%), 인도(12%), 남아프리카공화국(10%)이 75%의 압도적인 점유율을 가지고 있으며 중국과 호주만으로도 세계 매장량의 50% 이상을 차지하고 있다. 한편 매장량과 달리 실제 타이타늄 합금시장에서 필요로 하는 타이타늄 광석의 생산량은 호주(18%), 남아공(16%), 중국(13%), 캐나다(10%) 순으로 이들 상위 4개국이 차지하고 있다. 타이타늄 소재는 세계적으로 특정 국가들이 독과점 상태를 유지하고 있다.

순수 타이타늄 혹은 타이타늄 합금은 다양한 산업에 활용할 수 있으나, 제조 과정 중에 형성되는 높은 가격이 활용 범위를 넓히는 데 걸림돌이 되고 있다. 타이타늄 합금은 주로 다음과 같은 고부가가치 산업에 활용되고 있다.

① 우주/항공 분야: Engine 또는 frame 관련 부품

② 석유/화학 분야: Plate, Tube 및 Heat exchanger 등

③ Chlor-alkali processing: Anodes and coating 등

④ Power generation: Turbine blade 등

⑤ Offshore oil and gas: Pipe 등

⑥ 의료, 해양, 자동차, 군용 부품 및 해수 담수화 시설 등

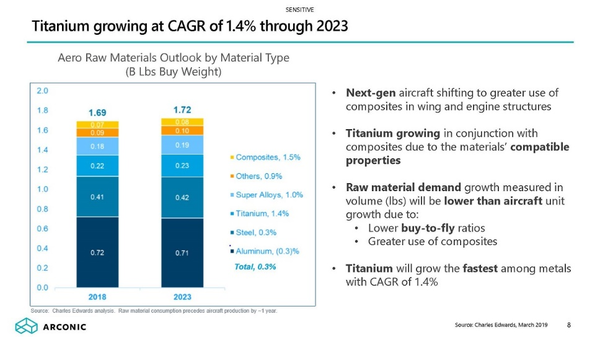

타이타늄 합금의 여러 사용처 중에서도 우주·항공산업 관련 활용처가 여전히 가장 큰 비중을 차지하고 있으며, 2012년 기준으로 60kton 가량의 출하량을 기록하였다. 특히 2012년에는 Boeing 787과 Airbus A380, A350 등의 수요 급증으로 소비량이 급격히 증가하였다. 유럽과 미국이 항공 산업과 관련한 타이타늄 합금의 가장 큰 시장이며, 미국은 연간 타이타늄 시장의 70%, 유럽은 50~60%가 항공 산업 관련 시장으로 알려져 있다. 중국과 일본의 항공관련 시장은 10%정도이나, 향후 중국의 사용량은 급격히 증가할 것으로 예상된다. 최근 미국에서 개최된 Titanium USA 2019에서 보고된 바에 의하면, 향후 항공기 적용 재료 중 타이타늄 합금의 성장률은 2023년까지 1.4% 수준이 될 것으로 전망하였다.

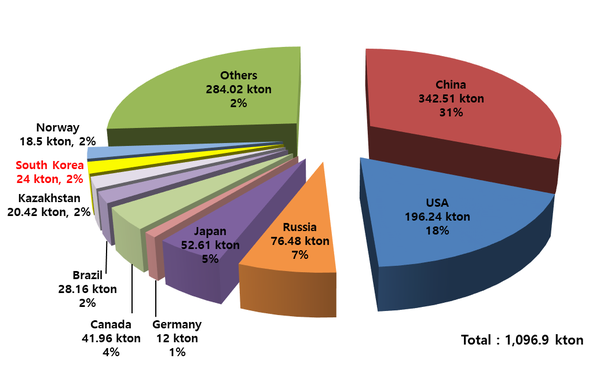

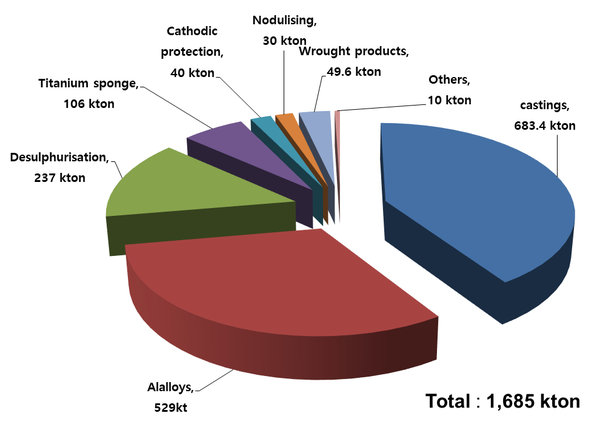

마그네슘 합금은 1999년대 초 자동차 부품에 마그네슘합금이 다시 적용되면서 경량화가 요구되는 부품에 적용이 점차 확대되었다. 게다가 노트북, 휴대폰 및 태블릿 등 휴대용 전자기기에 마그네슘 합금이 활발히 적용되면서 연평균 5% 이상의 성장세를 유지하고 있다. 2012년 전 세계 마그네슘 사용량은 1,097 kt으로 백만t 시대를 열었으며, 수송기기, 휴대용 가전기기, 스포츠·레저용품, 의료기기, 조명기기 등으로 적용분야가 확대됨에 따라 2020년에는 2012년 대비 약 50% 이상 증가한 1,685 kton이 사용될 것으로 전망된다. 대부분의 마그네슘 합금 부품은 다이캐스팅, 틱소몰딩, 저압주조, 사형주조 등 주조공정을 통해 제조되고 있으나 최근 뒷좌석 격벽재(luggage retainer), 지붕재(roof), 차량용 스피커 진동판 등에 판재가 적용되면서 가공재의 적용량이 점차 확대될 것으로 예상된다. 철도차량의 고속화 및 에너지 절감에 대한 요구가 증가함에 따라 철도차량 경량화를 위한 마그네슘 합금의 적용량도 점차 증가하고 있다.

■ 미래의 연구방향

‘무기’라는 것은 인류의 역사를 뒤흔들 수 있을 정도로 삶과 죽음 모든 것을 결정할 수 있었다.

구석기, 신석기, 청동기 및 철기 시대를 구분할 수 있는 고고학적 흔적들이 그것을 잘 말해주고 있으며, 이러한 역사의 변화는 앞으로도 반복될 것이다.

4차 산업혁명이라는 기술혁신은 앞으로도 상상하지도 못한 형태로 우리에게 등장할 것이다. 우리가 상상할 수 있는 미래 전쟁 역시 우주전과 사이버전, 스마트전처럼 첨단 기술을 바탕으로 경험해보지 못한 형태로 변화할 것이 자명하고, 이미 방위산업 선진국들은 아군의 인명 손실을 최소화하면서, 적국에 치명적인 타격을 입히기 위한 기술 개발에 총력을 기울이고 있다.

이에 발맞추어 2019년 과학기술정보통신부가 내놓은 ‘미래국방 기초원천 연구개발(R&D) 로드맵’에서는 미래 국방 산업에서 요구되는 5대 기술 분야의 핵심요구 기능 재정립 및 6대 핵심목표를 중심으로 미래국방 기초원천 R&D를 추진할 것을 공표하였다. 공개된 로드맵에 의하면 미래국방에 필요한 원천 기술을 개발해 무인화, 지능화 등 미래 국방기술이 요구하는 15대 요구기능을 만족시키는 핵심 기술 32건을 확보하고, 국방기술 격차를 2015년 기준 선진국 대비 19%에서 2027년 9%로 줄여 세계 5위권 수준의 국방기술을 확보하겠다는 것을 목표로 하고 있다.

특히 고강도 경량 구조재료와 관련해서는 세부적으로 경량철강, 고전도성/고엔트로피합금 설계 및 특성제어, 경량 섬유강화 복합재료 제조기술, 3D 프린팅용 경량금속/내열합금 고강도화 합금설계 및 미세조직 제어기술, 이렇게 세 영역으로 분류하여 기술개발을 추진할 계획이다. 기술개발은 무기체계 경량화를 위한 국방 소재, 기동성 향상을 위한 고강도 소재, 무기체계용 구조재료 원천기술을 개발하는 것을 최종 목표로 하고 있다. 특히 방대한 양의 열역학적 데이터를 이용한 고엔트로피 합금의 경우 고강도 및 고기능에 대한 새로운 분야로 주목받고 있어 많은 연구와 기술개발이 이루어질 것이다. 국방 소재 적용의 특수성(다품종 소량 또는 유일성)에 기인한 3D 프린팅 경량 금속은 부품 제조뿐만 아니라, 피탄 또는 피폭에 의한 손상 및 수리 시 효과적으로 응용될 것이므로 연구 또는 기술개발을 집중해야 할 분야라 할 수 있을 것이다.

■ 정책 제언

1) 첨단 국방 및 방산 소재에 대한 방산물자 지정이 필요

첨단 국방 및 방산소재에 대한 방산물자 지정이 불가하고 담당 인력과 관련 통계도 부재하다는 것이 국내 국방 소재 개발 시 주요한 걸림돌이다.

주요 무기체계에 적용되는‘소재’는 현행 법규상 방산물자 지정이 불가한 실정이다. 방위사업법 제34조 ①항에는 무기체계로 분류된 물자에 한하여 방산물자로 지정이 가능하다고 명시되어 있고 방위사업청(방산정책과) 내 방산물자관리 담당자는 보직되어 있으나, 방산소재 담당자는 전무하고, 첨단 방산소재 개발현황, 주요 방산소재 수입 규모, 국산화 수준, 경쟁력 등에 대한 소재 관련 기초통계도 미비한 상황이다.

2) 주요 기술 및 응용 부품 국산화 장려

2019년 일본과의 무역 경색 국면에 힘입어 소재, 부품 및 장비와 관련한 국산화에 막대한 노력이 시작되었고, 그 노력은 당분간 지속될 전망이다. 이러한 구동력을 발판으로 주요 국외 도입 무기 체계 및 부품에 대한 국산화에 대한 노력 역시 집중되어야 한다. 국방 기술·부품의 국산화는 운영 중인 장비에 필요한 기술·부품의 국내개발을 말하는 것으로서, 체계적이고 계획적인 국산화 개발보다는 업체가 개발할 수 있는 것을 대상으로 하기 때문에 업체가 소요 필요성을 제기하여 개발하는 방식이다. 따라서 기존에 국내개발·생산이 불가능하였으나 기술 수준이 향상되어 국산화를 추진하게 된 경우를 제외하고는 국산화의 성공률은 높으나 타 장비에 기술의 활용성 및 시장성이 제한적이다.

따라서 국방소재·부품 국산화는 정책적 개선과 변화와 함께 연구개발에서부터 체계적·종합적으로 관리될 수 있도록 다음과 같이 추진되어야 한다.

먼저 체계적인 국산화 추진을 위한 부품에 대한 소요분석과 중·장기 기획 및 계획을 수립하고, 무기체계 부품 단위별 또는 년 단위별로 국산화 성과를 평가하여 그 결과를 계획수립에 환류시키는 제도가 도입되어야 한다. 그리고 국산화 부품 개발 업체의 육성 및 업체에의 서비스 강화를 위해 핵심부품·소재 개발 위주로 업체를 육성·지원, 다양한 부품 국산화 지원제도 마련으로 참여 확대 유도, 국산화 관련 정보공개를 확대, 업체와의 커뮤니티 제공체계 정립이 이루어져야 한다. 마지막으로, 국산화 부품 개발 핵심역량 강화를 목적으로 민수부문에서 스마트한 성능·품질·디자인에 합당한 비용의 제품을 생산, 개발, 판매까지 후속 지원하여야 한다. 이것이 가능할 때, 세계적인 수준의 성능 및 적정 비용의 무기체계로 국내수요 충족과 더불어 방위산업 중진국 수준으로까지 수출 신장도 이루게 될 것이다.

3) 민간기업 및 군 간 상호 우위 기술 교류 및 활용 기반 마련

국내 국방 또는 방위산업은 규모의 한계로 시장이 매우 작고, 수출의 경우도 아직은 비약적인 성장이 이루어지지 않은 상태로 생각된다. 특히 국내 산업체는 대부분 자동차 부품 집약적인 구조로 되어 있어, 대량 양산 체제를 경험하기 힘든 국방 소재를 민간기업이 도전해 보는 것은 그렇게 간단하지가 않다. 그러나 중소기업 또는 스타트업 업체 중 혁신적이고 독창적인 기술을 보유하고 있는 우수 기업이 상당히 많으므로, 우수 중소 또는 스타트업 기업의 국방연구개발에 대한 참여를 확대해야 한다. 현재 국방 분야는 대형체계·장비의 국내개발 및 생산을 중심으로 성장하고 있고, 대기업 중심의 국내개발·생산으로 역량이 발전하여 생산·조립·개발체제로 정형화되어 있다. 게다가 전문화 및 계열화 지정·운영 등으로 업체의 기술 수준은 선진국 대비 평균적으로 약 67%로 일반분야 기업의 기술 수준인 약 76%보다 다소 낮다. 따라서 우수한 중소기업이 보유한 첨단 신기술을 국방 분야에 접목할 방안과 개발참여 활성화를 위한 정책을 보다 적극적으로 강구해야 한다.

4) 국내 산·학·연 인프라를 적극적으로 활용하려는 방안이 필요

국방 소재 연구개발에 산ㆍ학ㆍ연 인프라를 활용한 체계적인 수행 체제를 갖추는 것은 비교적 용이하다. 가장 큰 이유는 여러 정부출연 연구개발사업 및 기획 과정을 통하여 자연스럽게 구축된 인적 네트워크를 통해 구성된 인프라가 이미 다수 존재한다는 것이다. 기술 수준이 급신장하고, 민과 군에서 기술을 사용하는 조건이 유사하여지고 있어 민·군이 공용으로 사용할 수 있는 기술이 점증하고 있다. 기술 상호 호환성이 증대될 수 있도록 소요 계획에서부터 협력하는 것이 필요하다. 이를 위해 이미 구축된 인적 네트워크를 활용하여 각각의 연구개발 능력을 최대로 공유하며 기술정보 및 인적 교류를 활성화하는 등 혁신적인 연구개발 관리체제를 강화하는 것으로 기술역량을 증대시킬 수 있을 것이다. 미래 국방소재의 핵심기반기술에 대한 소요도 지속적으로 증대될 것으로 예상됨에 따라 연구개발 및 그에 따른 인력을 국방인프라 구축 차원의 관점에서 지속적으로 지원하고 육성하는 정책이 그 어느 때보다 필요하다.

▲ <그림 16>국내 타이타늄 합금 수출·입 동향

▲ <그림 16>국내 타이타늄 합금 수출·입 동향 ▲ <그림 17>국내 마그네슘 원자재 수입 동향

▲ <그림 17>국내 마그네슘 원자재 수입 동향 ▲ <그림 18>세계 고강도 철강 시장의 최종 사용자 산업별 시장 규모 및 전망

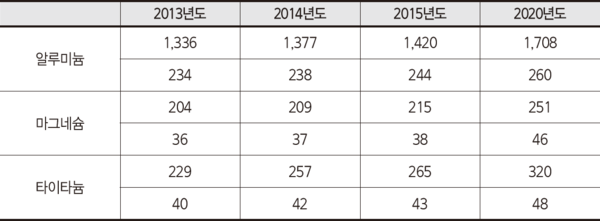

▲ <그림 18>세계 고강도 철강 시장의 최종 사용자 산업별 시장 규모 및 전망 ▲ <표 11>자동차용 고기능성 경량 합금의 세계 시장 현황 및 전망(단위 : 백만 달러)

▲ <표 11>자동차용 고기능성 경량 합금의 세계 시장 현황 및 전망(단위 : 백만 달러) ▲ <그림 19>세계 타이타늄 광석 매장량과 생산량 점유율

▲ <그림 19>세계 타이타늄 광석 매장량과 생산량 점유율 ▲ <그림 20>2023년까지 항공기 적용 재료의 변화와 성장세

▲ <그림 20>2023년까지 항공기 적용 재료의 변화와 성장세 ▲ <그림 21>국가별 마그네슘 사용량

▲ <그림 21>국가별 마그네슘 사용량 ▲ <그림 22>2020년 마그네슘 사용량 및 주요 적용분야 전망

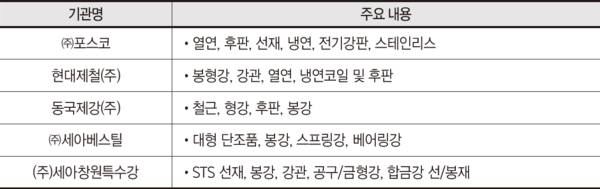

▲ <그림 22>2020년 마그네슘 사용량 및 주요 적용분야 전망 ▲ <표 12>고강도 철강 관련 국내 선도기업

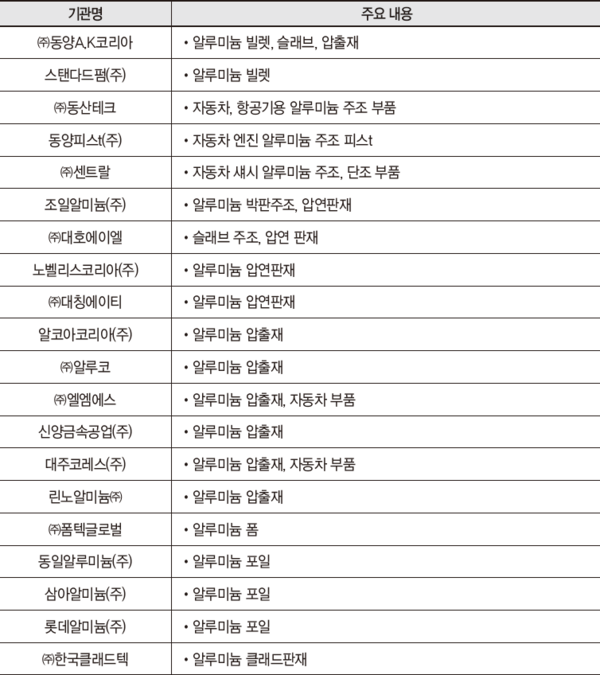

▲ <표 12>고강도 철강 관련 국내 선도기업 ▲ <표 13>국내 알루미늄합금 주요 생산업체

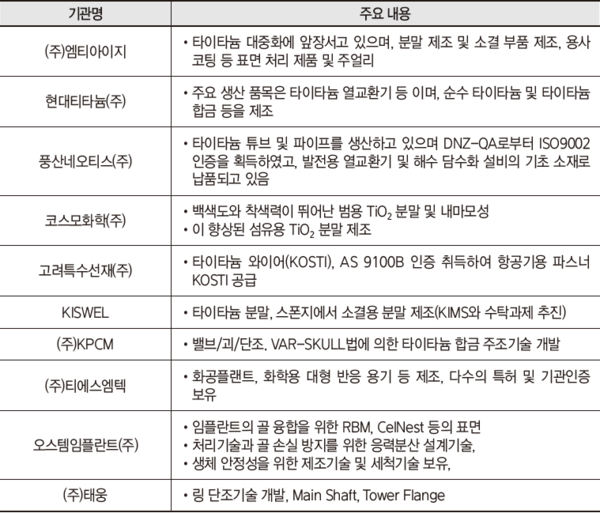

▲ <표 13>국내 알루미늄합금 주요 생산업체 ▲ <표 14>타이타늄 국내 선도기업

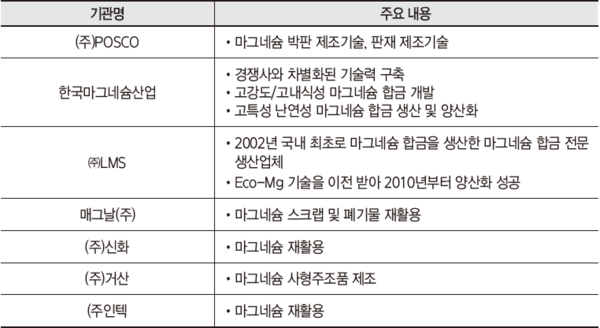

▲ <표 14>타이타늄 국내 선도기업 ▲ <표 15>마그네슘 합금 관련 국내 선도기업

▲ <표 15>마그네슘 합금 관련 국내 선도기업