Update2025.06.17 (화)

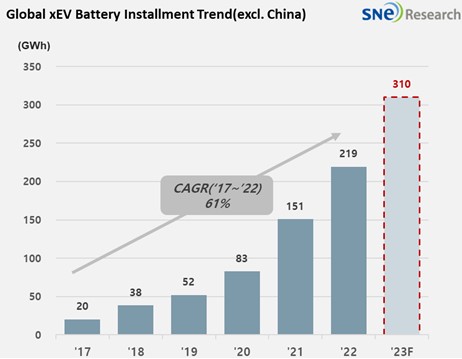

▲ 2023년 1월 Global Monthly EV & Battery Shipment Forecasting, SNE리서치

▲ 2023년 1월 Global Monthly EV & Battery Shipment Forecasting, SNE리서치지난해 중국을 제외한 글로벌 배터리 사용량이 전년대비 45% 성장한 가운데 LG에너지솔루션이 사용량 1위를 차지했다.

SNE리서치는 2022년 1~12월 판매된 중국 시장을 제외한 글로벌 전기차(EV, PHEV, HEV)에 탑재된 배터리 사용량이 약 219.3GWh로 전년대비 약 45.2% 성장했다고 최근 밝혔다.

SNE의 Tracker를 기반으로 예측한 Global Monthly EV & Battery Shipment Forecasting에 따르면 2023년 배터리 사용량 은 약 310GWh 수준으로 전망됐다.

업체별 배터리 사용량 순위에서 LG에너지솔루션이 1위를 유지했고, 국내 3사의 점유율은 53.4%로 SK-On과 삼성SDI도 Top 5안에 안착했다. SK-On은 27.8GWh로 전년 대비 65.2% 성장하며 점유율이 1.6%p 상승했다. 삼성SDI는 24.0GWh로 전년 대비 70.1% 성장하며 점유율이 1.6%p 상승하며 5위를 유지했다.

국내 3사 모두 전년 대비 배터리 사용량에서 두 자릿수 이상의 성장률로 증가한 모습을 보였지만, 시장 점유율은 전년 대비 2.2%p 하락한 53.4%를 기록했다. 국내 3사의 성장세는 각 사의 배터리 탑재 모델들의 판매 호조가 주 요인이다.

LG에너지솔루션은 테슬라 Model 3/Y, 폭스바겐 ID.3/4, 포드 Mustang Mach-E의 판매량 증가로 성장세를 이어갔다. SK-On은 현대 IONIQ5/6, 기아 EV6의 글로벌 시장의 뜨거운 인기에 따라 고성장세를 보였다. 삼성SDI는 BMW i4, iX, 아우디 E-Tron 라인업, 피아트 500 등의 판매로 성장세를 나타냈다.

일본 업체들은 상대적으로 저조한 성장률을 보이며 시장 점유율 또한 전년대비 감소한 모습을 보였다. 대표적인 일본 업체로 Panasonic은 전년 대비 5.1% 성장, 점유율은 6.5% 감소하였다. Panasonic의 경우 테슬라의 주 배터리 공급사 중 하나로 북미 시장의 테슬라 차량의 판매량 증가와 TOYOTA의 BZ4X의 판매량 증가로 성장세를 이어갈 수 있었다.

중국계 CATL은 非중국 시장에서도 131.0%의 높은 성장률을 기록하며 48.8GWh로 2위에 올랐다. CATL을 비롯한 몇몇 중국 업체들은 높은 성장률을 보이며 폭발적인 성장세를 보였다. CATL은 테슬라 Model 3(중국산 유럽, 북미, 아시아 수출 물량)를 비롯하여 푸조 e-208/2008, MG ZS 등의 판매량 증가로 비중국 시장에서 2위를 기록했다. Top 10 중 가장 높은 성장률을 보인 Farasis의 경우 전세계적으로 수요가 높은 Mercedes의 유럽 향 EQ 시리즈의 판매 호조로 2022년 폭발적인 성장을 하였으며 2023년에도 꾸준한 성장세를 나타낼 것으로 전망된다.

업계관계자는 “최근 미 IRA 시행에도 CATL과 Farasis, Sunwoda, BYD와 같은 중국 업체들이 성장세를 보여 한국계 3사와의 시장 점유율 경쟁이 더욱 치열해질 것”이라고 밝혔다.