Update2025.05.01 (목)

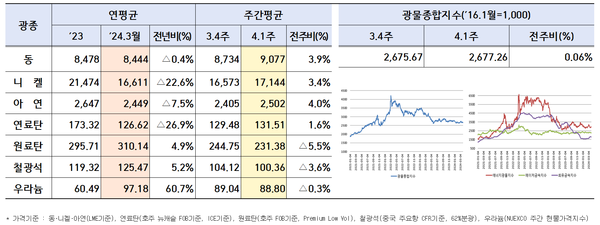

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)4월 첫째 주 광물 가격이 중국의 부동산 경기부진 및 철광석 재고량 확대로 인한 철광석 가격 하락과 중국의 제조업 경기지표 개선, 니켈 메이저 기업의 생산감소 전망에 따른 니켈 가격 상승세 등으로 인해 소폭의 상승세가 나타났다.

한국광해광업공단이 지난 8일 발표한 ‘4월 1주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,677.26’으로 전주대비 0.06% 상승했다

전기동은 중국의 제조업 경기지표 개선에 따른 수요 확장이 기대되는 가운데 유로존 인플레이션 둔화에 따른 금리인하 전망 및 주요국 공급차질 우려로 가격이 상승했다. 전기동 가격은 전주대비 3.9% 상승한 톤당 9,077 달러를 기록했다.

중국의 3월 Caixin 제조업 PMI는 51.1로 시장전망치를 0.1p 상회했고, 중국 CFLP 제조업 PMI도 50.8로 전망치 대비 0.7p 상회해 지난해 3월 이후 최고치를 경신했다. 또한 유로존의 3월 근원 소비자물가지수가 전년동월대비 2.9% 상승, 지난 2022년 3월 이후 처음으로 2%대로 내려오면서 금리인하 기대감이 상승하면서 전기동 가격 상승을 견인했다.

여기에 동 정광 공급부족으로 정제련수수료(TC/RCs) 하락세가 지속되면서 중국의 주요 제련기업들은 목표생산량의 5~10% 규모의 감산을 협의했으며, 또한 칠레의 주요 동광 수출항구인 Ventanas 항구노조는 24시간 파업단행으로 수출차질 우려가 심화되됐다. 더불어 4월1주차 런던금속거래소(LME)의 동 재고량은 113,238톤으로 전주대비 1.7% 감소해 타이트한 수급 상황이 반영 되면서 전기동 가격 상승 압력이 발생했다.

다만, 미국의 고용지표 개선으로 미연준의 조기 금리인하 기대감이 축소되면서 미달러 가치가 상승함에 전기동 가격 상승세를 부분적으로 상쇄하는 것으로 분석된다. 4월 1주차 미달러인덱스는 104.26으로 전주대비 0.2p 상승, 3주 연속 상승세로 위험자산 투자선호가 제약됐다.

니켈은 중국의 제조업 PMI가 시장전망치를 상회하면서 수요확대 기대가 나타난 가운데, 메이저 생산감소 전망으로 상승세가 나타났다. 4월1주차 니켈 가격은 전주대비 3.4% 상승한 톤당 17,144 달러를 기록했다.

중국의 제조업 경기지표 개선 등에 힘입어 1~2월 황산니켈 수입량은 전년동기대비 131% 증가했다. 러시아 니켈 생산 기업 노르니켈(Nornickel)은 일부 유럽업체들이 러시아산 니켈 구매를 거부하면서 회사 역사상 처음으로 아시아 판매비중이 50%를 초과했으며, 올해 회사의 니켈 생산량은 18만4천~19만4천톤으로 전년대비 감소할것이라 전망했다. 이에 니켈 가격은 상승했다.

다만, 인도네시아의 정련니켈 생산능력 확대로 공급과잉이 지속되면서 주요 거래소의 재고량 확대로 니켈 가격 상승압력이 일부 상쇄됐다. 4월1주차 LME의 니켈 재고량은 77,682톤으로 전주대비 0.7% 증가해 공급과잉 펀더멘털이 반영됐다.

철광석은 중국의 부동산 경기부진에 따른 수요둔화 우려 및 주요 항구 철광석 재고량 증가세로 가격 하방압력이 발생, 전주대비 3.6% 감소한 톤당 100.36 달러를 기록했다. 중국의 3월 철강업 PMI는 44.2로 부동산 경기부진으로 지난해 5월 이후 최저치를 경신했다. 중국 철강협회(CISA)도 중국의 부동산 경기침체로 인해 건설강재 중심으로 철강재 수요회복이 지연될 수 있다고 언급했으며, 4월 1주차 중국의 주요 항구 철광석 재고량은 1억4,486만톤으로 전주대비 16만톤 늘어나 10주 연속 증가세를 시현, 철광석 가격 하락을 이끌었다.

유연탄은 유가상승 및 중국 석탄 감산에 따라 상승세가 나타났다. 4월1주차 국제유가(WTI)는 배럴당 86.91달러로 지정학적 리스크 확대에 따른 공급차질 우려로 전주대비 4.5% 오르며, 2주 연속 상승세가 나타난 가운데 중국의 석탄 생산규제 강화로 인해 유연탄 가격 상승압력이 지속 됐다.

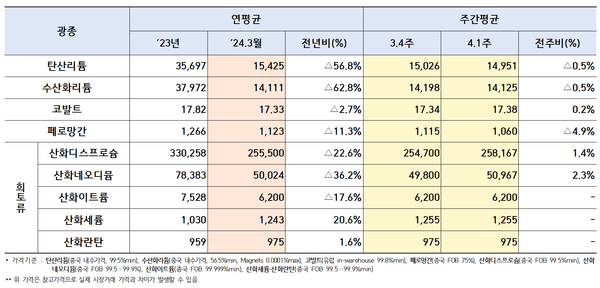

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속의 경우, 탄산리튬은 생산업체의 공급량 감소 및 수요증가로 인해 가격이 전주대비 반등했다. 중국 이춘(Yichun) 내 주요 생산업체는 환경점검 이후 중단된 생산을 재개했지만 낮은 생산량에 따른 부족한 공급과 전기차 산업의 배터리 수요가 회복되면서 가격이 반등 했다. 수산화리튬도 배터리 분야의 수요증가에 대한 기대로 가격이 반등 했다.

3월 4주차 주중 리튬의 톤당 가격(RMB)은 탄산리튬 112,500→107,500, 수산화리튬 106,500→101,500으로 하락했으며, 4월 1주차는 탄산리튬 107,500→109,500, 수산화리튬 101,500→103,500 상승해, 가격 반등세에도 주간 평균가격 차이가 발생했다.

코발트는 유럽 서부 생산업체의 낮은 생산량으로 유럽산 코발트의 현물가용성은 타이트한 상황이지만 중국산 코발트의 영향으로 유럽 코발트 금속가는 전주 가격을 유지했다. 3월 4주 코발트의 가격은 파운드당 17.25달러에서 17.37달러로 상승했으며, 4월 1주차는 17.375달러를 유지하면서 주간평균가격 차이가 났다.

페로망간은 낮은 현물 수요와 높은 재고량으로 공급업체가 제안가를 낮추면서 전주대비 4.9%하락한 톤당 1,060 달러를 기록했다. 희토류는 산화디스프로슘·네오디뮴은 가격 하락세에 따른 원료 공급업체의 공급량 감축으로 인해 전주대비 가격이 상승했으며, 그 외 산화이트륨·세륨·란탄은 전주가격이 유지됐다.