Update2025.04.30 (수)

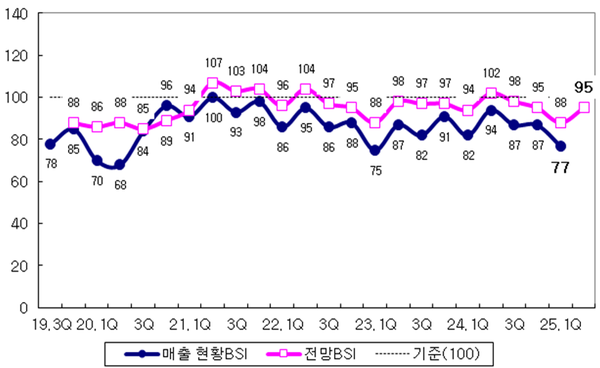

▲ 국내 제조업의 매출 현황 및 전망 BSI 추이(출처: 산업연구원)

▲ 국내 제조업의 매출 현황 및 전망 BSI 추이(출처: 산업연구원)국내 제조업의 시황이 전분기보다 악화된 가운데, 2분기에는 설비투자와 고용이 소폭 증가하지만 여전히 시황·매출이 기준치를 하회할 것으로 전망됐다.

산업연구원(KIET)은 ’25년 1분기 현황과 2분기 전망 ‘제조업 경기조사’를 통해 경기실사지수(BSI)를 16일 발표했다.

’25년 1분기 조사는 1,487개의 제조업체들이 응답했으며, 항목별 응답 결과는 0~200의 범위에서 지수(BSI)로 산출, 100(전분기 대비 변화 없음)을 기준으로 200에 가까울수록 전분기 대비 증가(개선)를, 반대로 0에 근접할수록 감소(악화)를 의미한다.

먼저 국내 제조업의 ’25년 1분기 현황은 시황(78) BSI가 전분기(84)에 이어 추가 하락하고, 매출(77) BSI도 전분기(87)보다 상당폭 하락했다. 세부 항목별로는 내수(79)와 수출(86)이 100을 지속 하회하는 가운데, 전분기(내수 86, 수출 90)보다 더 낮은 수준을 기록했다. 설비투자(95)는 전분기 수준에 그치는 가운데 재고(99)가 100을 여전히 하회하고, 경상이익(80)은 다시 하락 전환했다.

’25년 2분기 전망은 시황(91)과 매출(95) BSI가 4분기 연속 100을 하회하는 등 기준치(100)에 여전히 못 미치는 수준으로 조사됐다. 내수(94)와 수출(96) 전망치가 전분기보다 높지만 100을 여전히 하회하고, 설비투자(96)와 고용(97)은 전분기 대비 소폭 상승했다.

’25년 1분기 부문별 매출 현황 BSI는 모든 유형에서 100 하회 수준을 유지하는 가운데 전분기 대비로 ICT부문과 신산업에서 추가 하락세가 이어지고, 기계부문과 소재부문, 중소업체 등에서 하락 전환했다.

산업유형별로는 ICT부문(75)과 신산업(77)에서 3분기 연속 하락세를 보이고, 기계부문(79)과 소재부문(77)에서도 하락 전환했다. 매출액규모별로는 대형업체(95)와 중소업체(76) 모두 100을 여전히 하회하고, 대형업체는 중소업체와 달리 전분기 수준에서 보합했다.

’25년 2분기 부문별 매출 전망 BSI는 대형업체만이 100을 상회하고, 나머지 모든 유형에서는 전분기보다 높은 수준에도 100을 하회 지속할 것으로 분석됐다. 대형업체(102)가 2분기 만에 100을 소폭 상회하면서 매출 반등 기대감을 시사하나, 이를 제외한 나머지 유형들은 전분기보다 높은 수준임에도 100을 여전히 하회하면서 매출 부진 우려가 지속됐다.

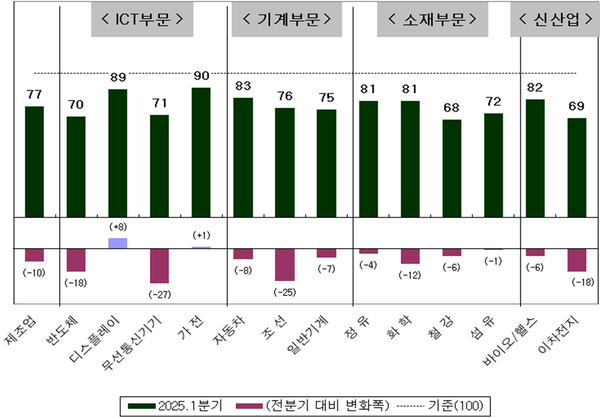

’25년 1분기 업종별 매출 현황 BSI는 조선을 비롯한 모든 업종에서 100을 하회하는 수준으로 특히 △반도체 △일반기계 △철강 △이차전지 등 업종에서 매출 부진 응답이 상대적으로 많고, 전분기 대비로는 디스플레이와 가전 업종을 제외한 나머지 모든 업종에서 동반 하락했다.

’25년 2분기 업종별 매출 전망 BSI는 디스플레이, 바이오·헬스, 화학 등 일부 업종을 제외한 대다수 업종에서 100을 여전히 하회하는 가운데, 전분기 대비로는 자동차 업종에서 전분기 수준의 보합을, 이차전지 업종에서 추가 하락세를 보이고 나머지 모든 업종들은 반등할 것으로 분석됐다.

국내 제조업체들이 현재 경영활동에 가장 부정적 영향을 받고 있는 요인으로는 ‘내수 부진 및 재고 누증(52%)’과 ‘대외 불확실성 지속(43%)’, ‘고환율 및 자재비 부담 가중(36%)’ 등의 순서로 많이 언급됐다. ‘내수 부진 및 재고 누증’ 응답이 절반 이상을 차지하고, ‘이자 부담 가중 및 자금난(26%)’이 전분기(19%)보다 증가한 점이 특징적이다.

트럼프 관세 정책의 영향으로는 △주력품목 가격경쟁력 저하 △거래비용 증가·이익 감소 △투자 감소·지연 등 다양한 부정적 영향을 응답하고, 대응 전략으로 ‘별다른 대책 없음’ 응답이 가장 많았으며 △원가 절감 △제품경쟁력 제고 △해외시장 개척 등 순서로 많이 응답했다.

▲ 2025년 1분기 국내 제조업의 주요 업종별 매출 현황 BSI(출처: 산업연구원)

▲ 2025년 1분기 국내 제조업의 주요 업종별 매출 현황 BSI(출처: 산업연구원)