Update2025.06.17 (화)

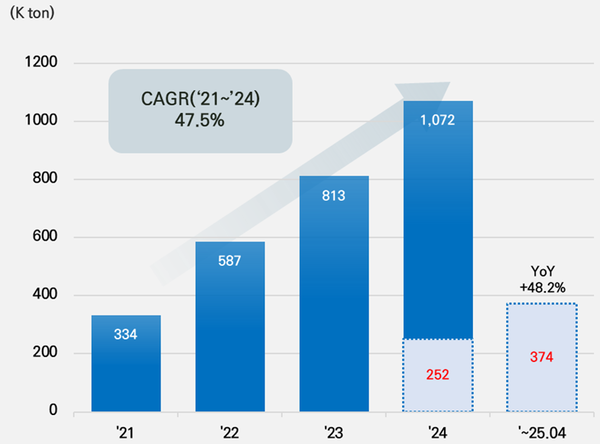

▲ 글로벌 전기차 전해액 적재량 추이(출처: 2025년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)

▲ 글로벌 전기차 전해액 적재량 추이(출처: 2025년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)프리미엄 전해액에 대한 요구가 증가하는 가운데, 글로벌 전해액 업체들이 시장 입지 확보를 위해 R&D 집중과 고부가가치 제품 개발에 박차를 가하고 있다.

SNE리서치가 16일 공개한 보고서에 따르면, ’25년 1~4월 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 전해액 총 적재량은 약 37만4천톤으로, 전년대비 48.2% 성장한 것으로 나타났다.

’25년 1~4월 글로벌 전해액 시장에서는 주요 공급업체들의 성장세가 두드러졌다. Tinci는 전년동기대비 34.5% 증가한 8만3천톤을 공급하며 시장 1위를 유지했고, BYD는 36.3% 증가한 6만천톤으로 그 뒤를 이었다.

Capchem은 109.3%의 성장률을 기록하며 5만5천톤을 달성했고, GTHR는 2만6천톤으로 소폭 증가했다. Smoothway는 117.6%의 폭발적인 증가세를 보이며 2만1천톤을 기록했고, 한국계 엔켐(1만6천톤, +7.5%)과 솔브레인(1만 2,000 톤, +19.4%)도 꾸준한 성장세를 유지하고 있다.

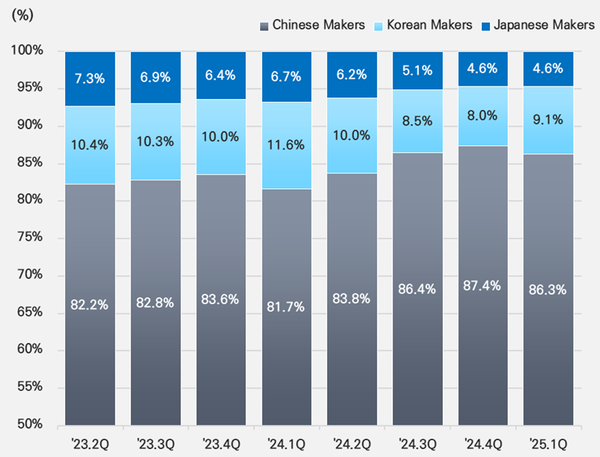

국적별 점유율 기준으로는, 중국 기업들이 여전히 전해액 시장을 주도하고 있다. ’25년 1분기 기준 중국 기업들의 점유율은 86.3%로 나타났으며, 한국 기업과 일본 기업은 각각 9.1%, 4.6%의 점유율을 기록했다. 이는 전년동기대비 소폭 감소한 수치로, 중국 업체 중심의 독점 구도가 강화되는 가운데 비중국계 업체들의 경쟁력 확보가 더욱 중요한 과제로 떠오르고 있다.

한편, 전고체 배터리, 고전압 고에너지 밀도 셀 등 차세대 배터리 기술 도입이 본격화됨에 따라, 전해액 기업들의 기술 개발 전략도 변화하고 있다. 고안전성, 고출력 특성을 갖춘 프리미엄 전해액에 대한 수요가 증가하고 있으며, 이에 따라 전해액 제조사들은 R&D 집중과 고부가가치 제품 개발에 박차를 가하고 있다. 특히 글로벌 OEM과의 전략적 협업을 통해 한국 및 일본 기업들이 기술 기반 시장 확대를 이끌어낼 수 있을지가 향후 시장 재편의 핵심 포인트가 될 것으로 보인다.

보고서는 글로벌 전해액 업체들은 품질, 기술, 가격 경쟁력을 강화하며 시장 내 입지 확보를 위한 전략적 투자를 이어갈 것으로 보인다고 분석했다.

▲ 법인 국적별 전해액 점유율 추이(출처: 2025년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)

▲ 법인 국적별 전해액 점유율 추이(출처: 2025년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)