Update2025.09.18 (목)

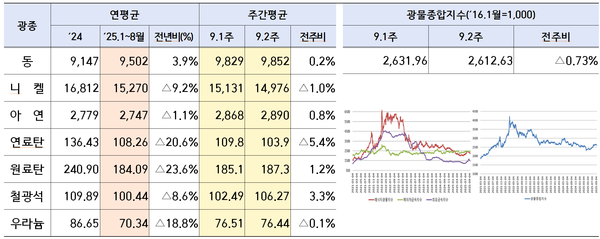

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)9월 둘째 주 주요 광물 가격은 공급과 수요, 정책 기대가 맞물리며 혼조세를 보였다. 전기동은 금리 인하 기대와 광산 가동 중단으로, 철광석은 중국의 환경 규제와 경기부양 기대로 각각 상승한 반면, 니켈은 공급 과잉과 수요 둔화로 하락했다. 이와 함께 다른 광물들도 수급과 정책, 계절적 요인에 따라 등락을 이어가며 전체 광물 시장은 소폭의 하락세를 나타냈다.

한국광해광업공단(KOMIR)이 15일 발표한 ‘9월 2주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,612.63’로 전주대비 0.73% 하락했다.

전기동 가격은 미 연준의 금리 인하 기대와 메이저 광산 가동 중단이 맞물리면서 상승세가 나타났다. 지난 8월 제롬 파월 미 연준 의장이 통화정책 조정 가능성을 시사한 데 이어, 9월 17일 FOMC 회의에서 금리 인하 발표 기대감이 재부상했다. 이에 9월 2주차 미 달러인덱스는 97.6으로 전주대비 0.43p 하락했다. 달러 가치가 하락하면서 원자재에 대한 투자 선호가 개선됐고, 전기동 가격 역시 오름세를 보였다.

공급 측 요인도 가격 상승을 부추겼다. 메이저 광산사인 Freeport McMoRan의 자회사인 인도네시아 PTFI사가 운영하는 Grasberg 동광산이 갱도 사고와 토사 유출로 가동을 중단했다. 이에 따라 동광석의 단기 공급 차질 우려가 확대되면서 전기동 가격의 상방 압력이 강화됐다. 실제로 9월 2주차 런던금속거래소(LME) 동 재고량은 15만5,081톤으로 전주대비 2.2% 감소하며 10주 만에 감소세로 전환했다.

하지만 미국 경기지표 부진으로 경기 둔화 우려가 확산되면서 일부 하방 압력도 나타났다. 8월 미국 비농업 고용은 2만2천 명 증가에 그쳤고, 생산자물가지수(PPI)는 전년동월대비 2.6% 상승하며 시장 전망치(7만5천 명, 2.8%)를 밑돌았다. 이는 경기 둔화에 대한 우려를 키우며 전기동 가격 상승을 제한하는 요인으로 작용했다.

중장기적으로는 공급 확대 기대도 존재한다. Anglo American과 Teck Resources가 합병해 연간 120만 톤의 정련 구리를 생산할 수 있는 Anglo Teck Group이 출범하면서 구리 공급 불안이 다소 완화될 전망이다. 여기에 캐나다 정부가 McIlvenna Bay 프로젝트를 포함한 주요 구리 광산 인허가를 가속화한다고 발표하면서 중기적으로 동광석 공급 확대에 대한 기대 심리가 생기면서 상기 압력을 일부 상쇄시켰다.

니켈 가격은 공급 과잉이 지속되는 가운데 전기차 판매 부진과 거래소 재고 증가로 하락세가 나타났다. 테슬라의 올해 2분기 전기차 출하량은 전년동기대비 13.5% 감소하며 두 분기 연속 전년동기 실적을 하회했다. 여기에 LFP(리튬인산철) 배터리의 성장으로 니켈 수요가 둔화되면서 가격 상승 요인이 제한됐다.

또한 9월 2주차 런던금속거래소(LME) 니켈 재고량은 22만1,003톤으로 전주대비 3.8% 증가하며 2주 연속 상승세를 이어갔다. 이는 단기 공급 과잉이 여전히 존재함을 보여주며, 가격 하방 압력을 심화시켰다.

다만, 인도네시아 정부가 환경 규정 위반 단속으로 일부 메이저 니켈 광산의 생산을 제한하면서 가격 하락 폭은 일부 완화됐다.

철광석은 중국 정부의 환경 규제로 철강 생산이 일부 감축되면서 가격이 전주대비 3.3% 상승했다. 중국 탕산 지역의 철강공장들은 8월부터 9월 초까지 환경 규제로 인해 일부 생산을 중단하거나 감산했다. 이로 인해 철강 생산과 철광석 수요 사이에 단기적인 불확실성이 나타났지만, 철광석 공급이 제한되면서 가격 상승 요인이 형성됐다.

더불어 9월 2주차 중국 주요 항구의 철광석 재고량은 1억 3,829만 톤으로 여전히 낮은 수준을 유지했고, 여기에 중국 정부가 인프라 건설 재개 등 추가 경기부양책을 추진할 것이라는 기대와 향후 재고 비축 수요가 맞물리면서 철광석 가격에 대한 상방 압력이 더욱 심화됐다.

유연탄은 글로벌 철강 생산 둔화와 계절적 수요 감소로 가격 하방 압력을 받고 있다. 9월 2주차 국제 유가(WTI)는 배럴당 62.72달러로 전주대비 1.6% 하락했다. 인도네시아와 호주 등 주요 유연탄 생산국들은 공급을 유지하고 있으며, 재고 수준이 여전히 높은 상황이다. 이 가운데 글로벌 철강 생산 둔화로 코킹 코크스(Coking Coal) 수요가 감소하면서 주요 수입국의 구매가 부진했다.

여기에 중국의 가을철 기온 하락으로 전력 수요가 줄어들면서 발전소의 석탄 구매가 감소했고, 결과적으로 수입 연료탄 수요도 줄어드는 경향을 보였다. 이러한 요인들이 겹치면서 유연탄 가격은 하락세가 나타났다.

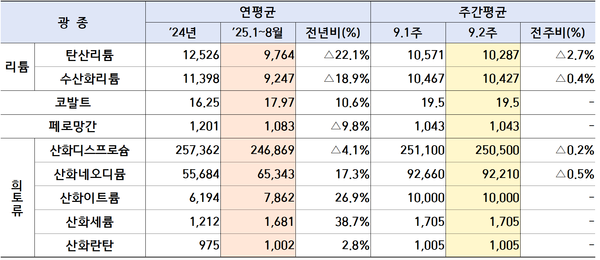

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속 중 리튬은 탄산리튬과 수산화리튬 모두 가격 하락세가 지속되고 있다. 탄산리튬은 중국 최대 배터리 제조사 중 하나인 CATL이 장시성에 보유한 리튬 광산의 생산 재개 가능성과 시장 내 충분한 공급량 영향으로 올해 8월 후반부터 가격 하락세를 이어가고 있다. 이에 따라 9월 2주차 탄산리튬 가격은 전주대비 2.7% 떨어졌다. 수산화리튬은 중국 내수시장 공급 과잉과 한국, 인도네시아, 호주 등 주요 생산국의 생산량 증가로 중국산 수산화리튬에 대한 수요가 부진하면서 가격이 전주대비 0.4% 하락했다.

코발트 시장은 현물 재고 소진과 장기 구매계약 영향으로 안정적인 가격을 유지하고 있다. 금주 코발트 합금 등급 가격은 전주와 동일하게 톤당 19.5달러 선에서 형성됐다. 대부분 거래가 항공우주산업 등 장기 계약으로 묶여 시장 내 거래 가능한 재고가 거의 소진된 상태다. 또한 중국 제조업체들의 금속 생산량 감소와 콩고민주공화국(DRC)의 수출 금지 연장 가능성에 대한 낙관적 전망이 4분기 현물 가격 상승 기대를 높이고 있다.

페로망간은 철강산업 수요 부진 속에서 가격을 유지했다. 수요 약세로 거래량이 제한적이며, 유럽연합의 세이프가드(국가별 철강 쿼터제) 조사 기대감도 줄어들면서 시장은 전반적으로 보합세를 보였다. 유럽 등 수출 시장에서 현물 거래가 부진한 가운데, 페로망간 가격은 톤당 1,043달러로 마감됐다.

희토류 시장은 영구자석 수요 감소와 현물 공급 증가로 약보합세가 나타났다. 영구자석 제조업체들의 재고 보충 활동이 둔화되고, 산화네오디뮴은 원료 가격 하락과 구매 문의 감소로 하락세로 전환됐다. 산화디스프로슘은 재고 활용과 시장 관망세 속에서 전주 대비 0.2% 하락하며 마감됐다.