Update2026.02.25 (수)

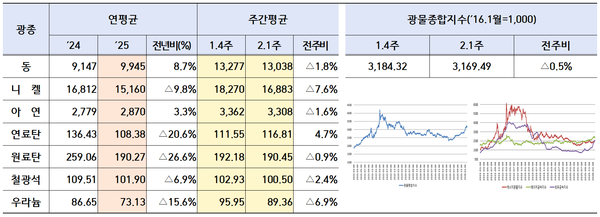

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)2월 1주차 광물시장은 미 연준의 금리 인하 지연 우려와 달러 강세, 중국 및 글로벌 산업금속 수요 둔화가 맞물리면서 전기동, 니켈, 철광석 등 주요 광종 가격이 하락세를 보였다.

한국광해광업공단(KOMIR)이 발표한 ‘2월 1주차 주요 광물가격 동향’에 따르면, 광물종합지수는 3,169.49로 전주대비 0.5% 하락했다.

광종별로 살펴보면, 전기동 가격은 미 연준의 금리 인하 속도 둔화 우려와 거래소 재고 증가가 맞물리며 하방 압력이 확대되는 흐름을 보였다. 시장에서는 매파적 통화정책 기조가 이어질 가능성에 주목했다. 미국의 12월 생산자물가지수(PPI)가 전월대비 0.5% 상승해 물가 부담이 재부각된 데다, 차기 연준 의장으로 매파 성향 인사가 거론되면서 금리 인하 속도 지연 우려가 확대됐다. 이에 따라 달러 가치가 상승했고, 2월 1주차 달러인덱스는 97.50으로 전주 대비 1.06p 오르며 위험자산 투자심리를 제약했다.

수요 측면에서도 부정적 신호가 이어졌다. 중국 CFLP 제조업 PMI가 49.3으로 하락해 두 달 만에 경기 위축 국면에 재진입하면서 산업금속 수요 둔화 우려를 키웠다. 여기에 미국의 전기동 관세 부과 유예 가능성이 부각되며 선제적 구매 수요가 약화됐고, 그 여파로 글로벌 재고가 증가했다. 2월 1주차 LME 주간 평균 동 재고는 17만8,660톤으로 전주대비 3.2% 늘며 3주 연속 증가세를 기록했다. 차익실현 매물까지 가세하면서 LME 전기동 가격은 주중 톤당 1만3,000달러선을 하회했다.

다만, 중장기적으로는 공급 측 제약 요인이 하방 압력을 일부 상쇄했다. 시장조사업체 Wood Mackenzie는 인도네시아 그라스버그, DR콩고 카모아-카쿨라, 칠레 엘 테니엔테 등 주요 광산의 생산 차질로 2026년 구리광산 생산 증가율이 0.2%에 그칠 것으로 전망했다. 정련동 공급 부족 우려가 구조적으로 확대될 가능성이 제기되는 대목이다. 여기에 미국의 핵심광물 전략 비축 계획(Project Vault) 추진과 중국의 전략 비축 확대 요구 등 정책 수요도 동 가격의 추가 하락을 제한했다.

니켈은 중국 스테인리스 생산 위축과 제조업 경기 둔화가 맞물리며 하락 압력이 심화됐다. 우선 수요 측면의 약화가 두드러졌다. 중국의 2025년 12월 스테인리스 생산량은 전년동월대비 6.9% 감소하며 지난해 하반기 이후 처음으로 감소세로 전환했다. 제조업 경기지표 역시 부진한 흐름을 이어가면서 니켈 원재료 구매 수요가 위축됐고, 이는 가격 약세 압력을 키우는 직접적인 요인으로 작용했다.

공급 측에서는 인도네시아의 정제련 설비 증설 영향이 이어졌다. 글로벌 최대 생산국인 인도네시아의 생산능력 확대에 따라 시장 내 공급 과잉 우려가 지속됐고, 그 결과 중국 상하이선물거래소(SHFE) 니켈 재고는 지난해 하반기 이후 약 120% 급증했다.

다만 중장기적으로는 하방 압력을 일부 상쇄할 변수도 부각되고 있다. 인도네시아 정부가 2026년 니켈 채굴 쿼터를 약 2억6천만 톤으로 전년대비 27.8% 감축하는 방안을 검토 중인 것으로 전해지면서 공급 조정 기대가 형성됐다.

이에 주요 투자은행들은 가격 전망을 상향 조정했다. Goldman Sachs는 인니 감산 효과로 공급 과잉이 완화될 것으로 보고 올해 니켈 가격 전망을 톤당 1만4,800달러에서 1만7,200달러로 높였다. Macquarie 역시 기존 1만5,000달러에서 1만7,750달러로 상향 조정했다.

철광석 시장은 중국 건설활동 둔화와 항구 재고 증가가 맞물리며 하락세를 시현했다. 수요 측면에서는 계절적 비수기 영향이 컸다. 중국은 춘절 연휴(2월 15~23일)를 앞두고 건설 현장 가동이 둔화되면서 철강재 생산 일부가 일시 중단됐고, 이에 따라 철광석 원재료 구매 수요가 위축될 수 있다는 우려가 시장에 반영됐다. 현물 거래 감소 역시 수요 둔화 인식을 강화했다.

또한 1월 4주차 기준 중국 주요 항구의 철광석 재고는 연휴 이전 거래량 감소 영향으로 전주대비 1.2% 증가했다. 재고 누적은 단기 수급 완화 기대를 높이며 가격 하방 압력을 키우는 요인으로 평가된다. 여기에 중장기 공급 확대 전망도 시장 심리를 눌렀다. 알제리가 중국과 협력해 총연장 950km 철도 노선을 공식 개통하고 자국 최대 철광산인 Gara Djebilet 재가동을 추진하면서 향후 글로벌 철광석 공급이 늘어날 수 있다는 관측이 제기됐다.

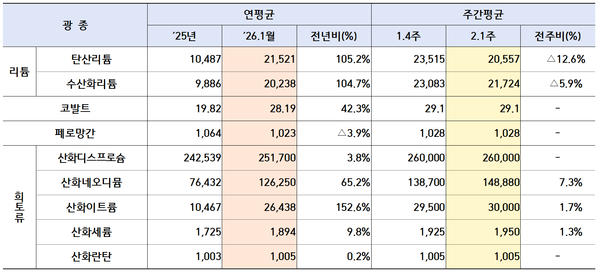

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)희소금속 가운데, 리튬은 탄산리튬과 수산화리튬 모두 가격 하락세가 이어졌다. 탄산리튬은 그간 공급 타이트 기대가 가격을 끌어올렸다. 중국 CATL 젠샤워 리튬 광산 재가동 지연과 1~2월 주요 생산업체들의 일시적 감산이 겹치며 단기 공급 불안이 부각됐고, 이에 따라 가격이 빠르게 상승했다.

수산화리튬 역시 유사한 흐름을 나타냈다. 리튬이온 배터리 업체들이 연초 수출 물량을 앞당겨 생산하면서 삼원계 양극재(CAM) 수요가 개선됐고, 이는 가격 상승 요인으로 작용했다. 그러나 탄산리튬 약세 전환과 함께 상승 피로가 누적되면서 수산화리튬 가격도 동반 하락 압력을 받았다.

코발트 시장은 공급 불확실성이 이어지는 가운데 실제 거래가 부진해지며 가격이 보합 흐름을 나타냈다. 콩고민주공화국(DRC)의 수출 규제로 공급 부족 우려는 지속됐지만, 수요 측의 관망세가 이어지면서 시장 유동성이 제한됐다.

최근 중국향 코발트 물량이 수출 승인 후 루붐바시 물류거점에 도착했으며, 중국 도착 시점은 4월경으로 예상됐다. 다만 공급 차질 인식에도 불구하고 구매 활동이 활발히 회복되지 않으면서 가격은 뚜렷한 방향성을 보이지 않았다.

페로망간은 철강 업황 둔화에 따른 수요 위축 영향으로 가격이 보합권에서 안정 흐름을 이어갔다. 최근 가격이 소폭 반등했지만 수요처의 가격 수용도가 낮아지면서 추가 상승 동력은 제한됐다. 공급업체들은 판매가격을 유지한 채 시장 상황을 관망하고 있으며, 트레이딩 업체들도 추가 방향성을 확인하기 위해 현물 거래를 지연하는 모습이다.

희토류 시장은 재고 보충 수요 회복과 현물 공급 감소가 맞물리며 전반적인 가격 상승 흐름을 보였다. 특히 주요 수요처의 구매 재개로 시장 유동성이 개선되면서 다수 품목에서 상승 압력이 확대됐다. 산화네오디뮴은 선물시장 강세와 산화물 공급 부족이 겹치며 현물 시장 심리가 크게 개선됐다. 공급 타이트 상황 속에서 자석 소재 수요 기대가 반영되며 가격 상승세가 비교적 강하게 이어졌다. 반면, 산화디스프로슘은 자석 수요 둔화와 현물 매도 물량 증가 영향으로 약세를 나타냈다.