Update2026.03.13 (금)

알루미늄·Ti 합금·탄소복합재 등,

항공기 기체 개발 전 단계 연구

2. 연구개발 동향

2.3 국내외 선도기관

1) 탄소복합재

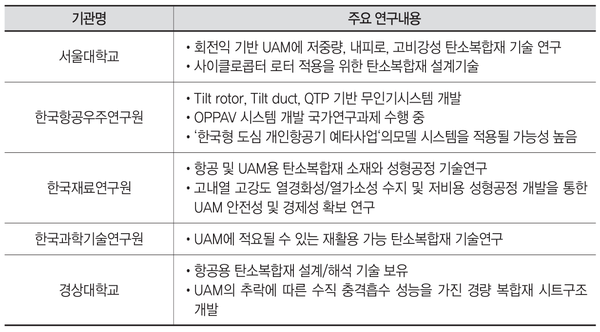

UAM용 초경량·고강도 탄소복합재 분야의 국내외 선도연구기관은 <표 1>과 <표 2>에서 확인할 수 있다. 국내에서는 정부출연연구원과 대학교에서 탄소복합재 설계·해석 및 성형공정 개발 연구가 활발하고, 해외에서는 기확보된 항공용 탄소복합재 기술을 바탕으로 UAM 기체 개발을 이미 기업이 주도하고 있으며, 특히 탄소복합재 관련 신기능, 친환경, 저비용 기술 연구가 활발하다.

▲ <표 1> UAM용 초경량·고강도 탄소복합재 기술 - 국내 선도연구기관

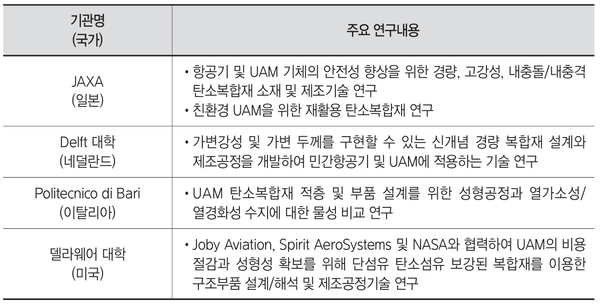

▲ <표 1> UAM용 초경량·고강도 탄소복합재 기술 - 국내 선도연구기관 ▲ <표 2> UAM용 초경량·고강도 탄소복합재 기술 - 해외 선도연구기관

▲ <표 2> UAM용 초경량·고강도 탄소복합재 기술 - 해외 선도연구기관2) 금속소재

알루미늄(Al) 합금은 민수 항공기 기체 제작의 핵심 소재로서 차세대 민간 항공기 제작에는 경제성을 이유로 복합재 사용량이 20%대로 낮아지며 알루미늄 합금의 사용량이 다시 증가할 것으로 예상된다. 동양AK는 항공인증을 획득한 알루미늄 잉곳 주조설비를 가동 중이며 항공용 압출재 인증을 준비하고 있다.

민수용 항공기용 알루미늄 압출재는 약 30% 수준을 차지하고 있어 향후 우리나라 OEM의 경쟁력 강화에 큰 도움을 줄 뿐만 아니라 해외 항공사(보잉, 에어버스)에 수출할 가능성이 매우 높다(양 항공사 인증 추진 중). ㈜케이피씨엠(KPCM)은 국방과학연구소(Agency for Defense Development, ADD)와 알루미늄 후판 압연기술을 개발하고 있다. 고가의 설비비(약 2,000억 원 ~ 5,000억 원)가 소요되는 알루미늄 압연판재의 제조에 진입하려면 매우 큰 비용 투자가 필요하지만 KPCM이 보유한 설비를 활용하여 제한적이나마 알루미늄 판재 개발을 시도하고 있다.

타이타늄(Ti) 합금은 항공기 기체 중 가장 높은 신뢰성이 요구되는 부분에 사용되는 핵심 소재이며, 항공기 기체 제작에 사용되는 Ti 합금은 피로균열저항성이 우수한 베타 조직을 가지는 Ti-6Al-4V 합금이 대표적이다. 기체용 Ti 합금은 90%가 Ti-6Al-4V 합금이며 개발 시 파급효과가 크다. 현재 전 세계적으로 항공용 Ti을 제조할 수 있는 기업은 여러 개 정도이며 중소기업 규모인 특징을 보인다.

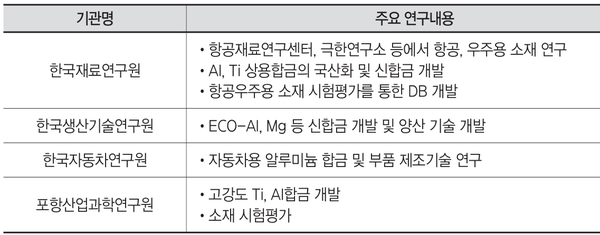

이에 협력하여 항공용 Ti 판재를 국산화한다면 전 세계적으로 충분히 경쟁할 만한 기술력 확보가 가능하다. 한국재료연구원, 한국자동차연구원, 한국생산기술연구원, 포항산업과학연구원 등은 항공용 금속소재를 연구하는 대표적인 기관이며, 산업체와 협력하여 소재 성능 향상 및 국산화 연구를 진행하고 있다.

한국재료연구원은 주로 소재·부품 단계에서 금속재 및 복합소재의 시험 평가를 수행한다. 이 외에 한국항공우주연구원은 구성품·조립체·기체 단계에서 시험 평가를 수행할 역량을 지니고 있다. 항공용 소재는 개발뿐만 아니라 시험 평가도 중요한 분야이다.

한국항공우주산업(KAI) 및 대한항공도 각 단계에 해당하는 시험 평가 설비를 보유하고 있으며

개발품에 따라 직접 시험 평가를 수행한다. 하지만, 항공용 소재·부품의 시험 평가에서 국내에

설비 및 관련 기술을 보유한 기관이 제한적이어서 해외 기관에 의존하는 비율이 높은 것으로

알려져 있다. 반면 대학에서는 구조금속 연구가 과거에 비해 활발하지 않은 실정이다.

해외 기관에서도 소재 기업을 중심으로 연구가 활성화되어 있으며 미국 공군연구소(Air Force Research Laboratory, AFRL), 해군연구소 등과 같이 새로운 체계의 수요에 대응하는 기관 중심으로 연구를 수행하고 있다.

▲ <표 3> UAM용 초경량·고강도 금속재료 기술 - 국내 선도연구기관

▲ <표 3> UAM용 초경량·고강도 금속재료 기술 - 국내 선도연구기관기체 성능 향상 목표, 시험평가 데이터로 소재 개선

경량·고강도 중심·신기능 적용, 통합 설계 최적화 추진

3. 산업 및 시장 동향

3.1 국내 동향

1) 시장규모 및 전망

항공기용 소재의 시장 점유율은 알루미늄 47%, 스틸 21%, 내열합금 10%, 타이타늄 11%, 복합재가 5% 수준이며, 가격 기준 점유율은 타이타늄 27%, 알루미늄 25%, 복합재 21% 수준이다.

UAM에 사용되는 소재는 대부분의 수송기기 산업용 소재와 동일하게 고강도, 경량화에 기본적인 요구도가 있으나 비행체라는 특성으로 자동차 산업보다 중요성이 더욱 강조된다. UAM은 중력과 양력이 반비례하므로 가볍지 않으면 비행 성능이 현격히 떨어진다.

대표적으로 탄소복합재는 항공, 우주, 방산 사용량이 절대적이다. Markets And Markets에서

발간한 ‘Aerospace composites market–global forecast to 2025’에 따르면, 국내 항공용 탄소복합재 시장(MRO 제외)은 2022년 0.97억 달러이며 2023년 및 2025년 각각 1.08억 달러, 1.35억 달러 규모가 될 것으로 내다봤다. UAM용 탄소복합재 국내 시장은 2023년부터 활성화될 것으로 예측됨에 따라 국내 항공용 탄소복합재 시장의 약 10%를 차지할 것으로 가정하면 <표 4>에 나타낸 규모로 예상된다.

▲ <표 4> UAM용 초경량·고강도 소재 기술 국내시장 규모 및 전망(단위 : 백만 원)

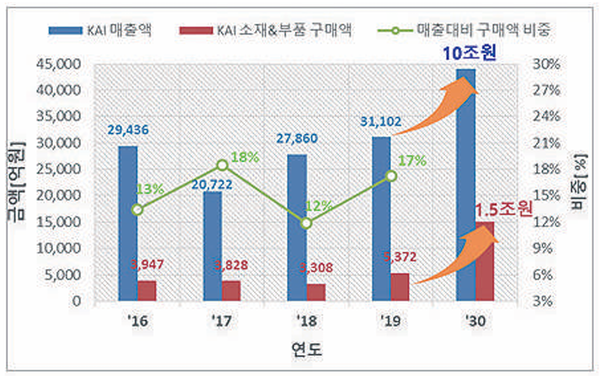

▲ <표 4> UAM용 초경량·고강도 소재 기술 국내시장 규모 및 전망(단위 : 백만 원)국내의 대표적인 항공 체계기업인 KAI의 매출에서 항공용 소재·부품은 평균 15%를 차지하는 것으로 조사되었으며, 2030년 매출 목표 달성 시 소재·부품 수요는 1.5조 원으로 예상된다. 2016~2018년 국내 항공 소재·부품 시장은 평균 1.12조 원 (전체 항공우주 시장의 약 10%)으로 추산된다. 국내 항공우주 시장 규모는 KAI 매출의 약 5배 수준 (최근 10년 평균)이며, 2030년 국내 항공 소재·부품 시장은 5조 원 규모로 예상된다. 주요 항공용 금속소재 중에서 알루미늄(30%), 타이타늄(23%), 니켈(20%), 강재 등 기타 (15%), 체결류 표준품(13%)으로 추산된다.

▲ <그림 1> 한국항공우주산업(주) 항공소재 구매 예측

▲ <그림 1> 한국항공우주산업(주) 항공소재 구매 예측2) 기업 현황

UAM용 탄소복합재 기술 개발은 기초 단계이기 때문에 시장이 아직 활성화되지 않아 많은 기업의 참여가 확인되지는 않는다. 그러나 최근에 탄소복합재를 구조부품으로 적용하던 항공 및 자동차 관련 기업들이 서서히 UAM 시장에 관심을 두고 있다.

민간 항공기용 탄소복합재 부품의 경우, 대한항공과 KAI가 보잉 또는 에어버스에서 일부 부품을 제조하여 납품하고 있고, 군용 항공기는 KAI가 국산 전투기인 T-50/KC-100과 한국형 차세대 전투기 KFX에 사용되는 탄소복합재 구조부품을 개발하여 적용하고 있다. 현대기아자동차와 한화는 UAM 개발을 위해 각각 기업 컨소시엄을 구성하고 탄소복합재를 적용한 UAM 기체 개발을 진행하고 있다.

국내 주요 소재 기업은 자동차 산업 등에서 요구하는 소품종 대량생산 체계를 가지고 있어 다품종 소량생산 및 높은 품질을 요구하는 항공용 소재 개발에 대응이 어려운 상태이다. 알루미늄을 건설, 산업용, 수송기계에 적용하는 업체가 다수이며, 기존 점유율을 바탕으로 항공소재 진출에 유보하는 태도였다. 그러나 2020년 세아베스틸지주가 미국 알코닉(ARNC)사 한국법인을 인수해 설립한 국내기업인 세아항공방산소재와 동양AK가 항공용 알루미늄 압출재 국산화를 진행 중이다.

타이타늄 합금은 항공용 소재 제조 업체 전무한 실정이며 전차 등의 육상장비를 중심으로 적용하고 있고, KPCM이 Ti 압연재 및 단조재 개발을 시도하고 있으며 ㈜포스코(POSCO)가 항공 규격 CP-Ti 생산을 시작하였다. 패스너는 일반산업용이 대부분을 차지하며, 요구도 미충족 등의 이유로 항공산업에 진입하기 어려운 상태이다.

2020년부터 화신볼트산업, 테스코 등에서 항공용 니켈(Ni) 볼트 개발을 추진하고 있으며 산업부 지원을 받아 ㈜진합에서 항공용 Ti 볼트를 개발하고 있다. 국내 항공 소재 및 부품의 생산기술은 선진국에 비해 전반적으로 매우 낮은 수준이다. 해외에서 수입된 원소재를 기계가공하여 용접, 조립하는 공정기술은 국산화되었으나 최근 사용량이 증가하고 있는 Ti 합금 기계가공의 경우 Al보다는 설비가 충분히 공급되어 있지 않다. 반면, Al 판재 성형, 열처리 및 표면처리는 생산 중이다.

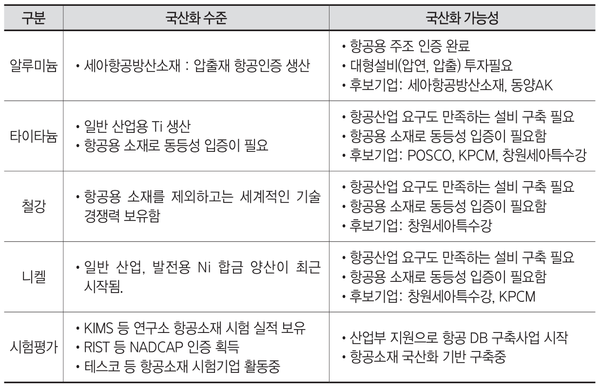

▲ <표 5> 항공용 금속소재 국산화 수준

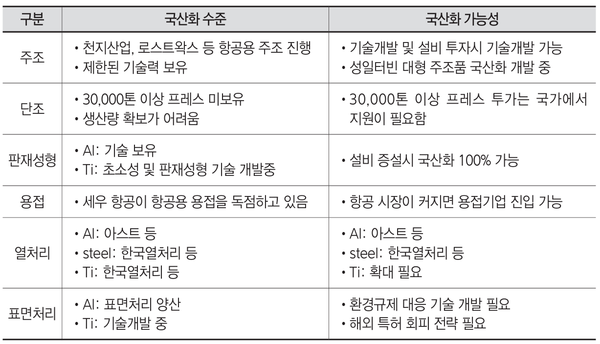

▲ <표 5> 항공용 금속소재 국산화 수준 ▲ <표 6> 항공용 금속소재 제조기술 현황

▲ <표 6> 항공용 금속소재 제조기술 현황