Update2026.05.26 (화)

▲ 2024년 차량용 메모리 반도체 시장 현황 (단위: 100만 달러)

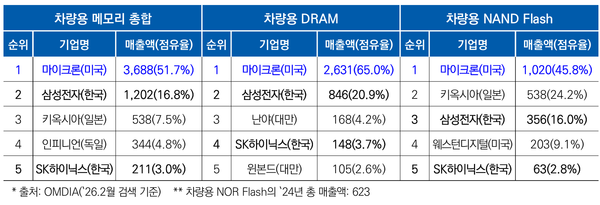

▲ 2024년 차량용 메모리 반도체 시장 현황 (단위: 100만 달러)AI 중심 메모리 시장 재편 속 국내 반도체 업계의 ‘차량용 메모리 공백’이 새로운 과제로 떠오르고 있다. 글로벌 메모리 강국인 한국이 유독 차량용 분야에서만 해외 기업에 밀리며 미래차 핵심 시장을 놓칠 수 있다는 우려가 커지는 가운데, 고신뢰성 기술 확보와 완성차·SoC 중심 생태계 협력 강화가 시급하다는 지적이다.

한국자동차연구원이 26일 발간한 산업분석 보고서 ‘K-메모리의 사각지대, 차량용 반도체’에 따르면 차량용 메모리 반도체 시장은 자율주행과 SDV(Software Defined Vehicle) 확산에 힘입어 빠른 성장세가 예상된다.

현재 차량용 메모리는 전체 차량용 반도체 시장에서 차지하는 비중이 9.4%로 아직 제한적이지만, 시장 규모는 2025년 73억9,000만달러에서 2030년 125억달러로 확대되며 연평균 11.1% 성장할 전망이다.

성장 배경에는 차량의 ‘데이터센터화’가 자리한다. ADAS(첨단운전자보조시스템)와 인포테인먼트 중심이던 차량용 메모리는 자율주행과 SDV 확산으로 탑재 용량이 급격히 늘고 있다. 현재 일반 차량의 평균 메모리 탑재량은 약 90GB 수준이지만, 2026년에는 278GB, 2030년에는 최대 4TB까지 증가할 것으로 예상된다. 로보택시에는 이미 일반 차량 대비 20~30배 수준인 200GB 이상의 DRAM이 탑재되고 있다.

문제는 공급 불안이다. 차량용 반도체는 높은 신뢰성과 안전성, 긴 제품 수명주기를 요구하는 대표적 고난도 시장이다. 인증과 품질 보증 절차가 까다롭고 상대적으로 수요 규모가 제한적이어서, 메모리 기업 입장에서는 사업 우선순위가 낮을 수밖에 없다. 여기에 AI 데이터센터용 메모리가 업계 최대 수익원으로 부상하면서 차량용 메모리는 생산 우선순위에서 밀려나고 있다.

실제 차량용 DRAM 가격은 전년대비 70~100% 상승했으며, 재고 소진에 따른 공급 부족 가능성도 제기된다. 메모리 가격 상승이 PC와 스마트폰 등 다른 산업군의 수요 둔화로 이어지는 가운데, 자동차 산업 역시 전장화 확대로 더 이상 영향권 밖이 아니라는 분석이다. 업계는 이를 ‘칩플레이션(Chipflation)’ 현상으로 보고 있다.

국내 기업의 약점은 더욱 뚜렷하다. 삼성전자와 SK하이닉스는 전체 DRAM 시장의 65.8%, NAND 시장의 51.3%를 점유하며 글로벌 메모리 시장을 주도하고 있다. 그러나 차량용 메모리 시장에서는 점유율이 19.8%에 그친다. 반면 미국의 마이크론은 51.7%로 과반을 차지하며 시장을 압도하고 있다. 양측 격차도 2022년 15.7%포인트에서 지난해 19.8%포인트로 더 벌어졌다.

마이크론의 경쟁력은 ‘선제적 투자’에서 비롯됐다. 1990년대부터 차량용 시장에 진입해 장기 공급 체계를 구축했고, ISO26262 ASIL-D, AEC-Q100 등 차량용 핵심 인증을 경쟁사보다 먼저 확보했다. 여기에 Qualcomm, NVIDIA, BMW, Continental AG 등과 초기 설계 단계부터 협력하며 사실상 ‘락인(Lock-in)’ 구조를 만들었다. 미국 정부의 CHIPS and Science Act 역시 생산기반 확대를 뒷받침했다.

반면 국내 기업은 AI 서버와 모바일 중심의 고성능·고수익 전략에 집중하며 차량용 분야 대응이 상대적으로 늦었다. 결과적으로 생산 인프라와 인증 경험, 완성차 네트워크 모두에서 격차가 발생했다는 평가다.

다만 업계는 지금을 ‘기회의 시간’으로 본다. 차량용 메모리는 모바일보다 단가가 높고, 인증 이후 공급처 변경이 쉽지 않아 장기 공급 계약이 일반적이다. 메모리 업황이 꺾이는 다운사이클에서도 안정적 수익원이 될 수 있다는 의미다.

전문가들은 단순 제품 공급을 넘어 자동차 생태계와의 전략적 협력이 필요하다고 강조한다. 자동차 업계는 메모리를 직접 구매하기보다 SoC(System on Chip)와 ECU 공급망을 통해 채택하는 구조이기 때문이다. 이에 따라 퀄컴, 모빌아이, 엔비디아 등 차량용 SoC 기업과의 기술 협력 확대가 필수적이라는 분석이다. 특히 중국 전기차 업체들의 자체 칩 개발이 본격화되고 있는 만큼, 현지 완성차 및 플랫폼 기업과의 장기적 협력 전략도 요구된다.

장홍창 한국자동차연구원 기술정책실 책임은 “국내 메모리 업계가 단순 부품 공급에 머물 경우 차량 AI 전환 과정에서 해외 기업과의 기술·생태계 격차가 고착화될 수 있다”며 “신뢰성 중심 기술 개발과 자동차 기업과의 협력을 통해 미래차 시대 새로운 성장축을 마련해야 한다”고 강조했다.