Update2024.04.29 (월)

VR/AR 시장 연평균 40% 성장 전망

하드웨어 한계 및 VR콘텐츠 부족, AR시장 확대 등

실감전달 DP 기초원천 기술 개발 연구지원 必

■ 국내외 선도기관

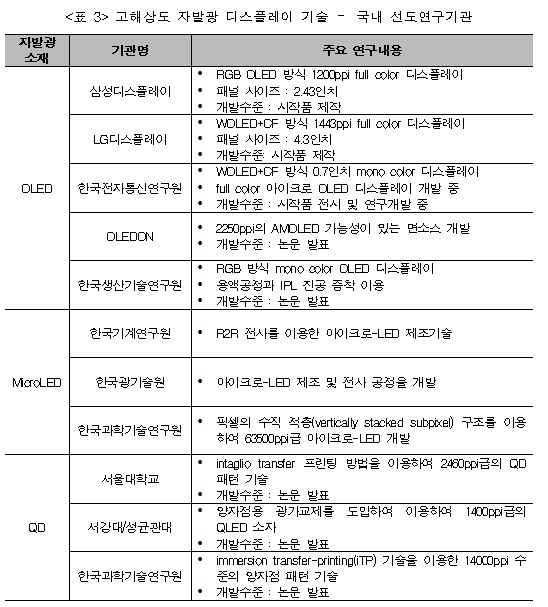

현재 HMD 적용을 위한 디스플레이로는 OLED와 LCD가 상용화되어 있지만, 본 기고에서는 명암비와 응답속도가 우수한 자발광 디스플레이 소재를 중심으로 국내외 연구 동향을 살펴보았다. OLED 디스플레이는 세계적 OLED 기술과 시장을 선도하고 있는 패널 대기업(삼성디스플레이와 LG디스플레)에서 유리 기판에 OLED을 제작하는 OLEDoG 방식으로 AR/VR용 고해상도 디스플레이를 개발하고 있다.

그러나 최근 LG디스플레이가 2020년 디스플레이 위크(Display Week) 전시에서 0.42인치 4000nit 밝기의 3500ppi급 HMD용 고해상도 OLEDoS를 보고하기도 하였다. 또한, 한국전자통신연구원(ETRI)에서 2016년부터 마이크로OLED 기술을 연구개발 중이다.

AR/VR 적용을 위한 1000ppi급 이상의 초소형 마이크로-LED에 대한 연구 결과는 세계적으로 워낙 초창기 기술로서 아직 우리나라에서 활발하게 연구가 진행되지 못하고 있다. 국가 연구기관인 한국기계연구원에서는 R2R 전사를 이용한 마이크로-LED 제조기술 개발, 한국광기술원에서는 마이크로-LED 제조 및 전사 공정을 개발하고 있다.

콜로이드 양자점(QD, quantum dot)은 색재현율이 높은 특성이 있으며, 광발광(Photoluminescence) 현상과 전계발광(Electroluminescence) 현상 모두 디스플레이 분야에 적용이 가능한 소재로서 HMD용 고해상도 디스플레이에 사용될 가능성이 있다.

현재 광발광(Photoluminescence) 특성을 이용하여 마이크로-LED와 결합한 기술이 개발되고 있으며, AR/VR 적용을 위한 고해상도 패턴을 통해서 양자점 전계발광(Electroluminescence) 소자를 구현하는 방식으로 서울대학교, 서강대/성균관대, 한국과학기술연구원 등의 국내 대학과 연구기관을 중심으로 연구 결과들이 발표되고 있다.

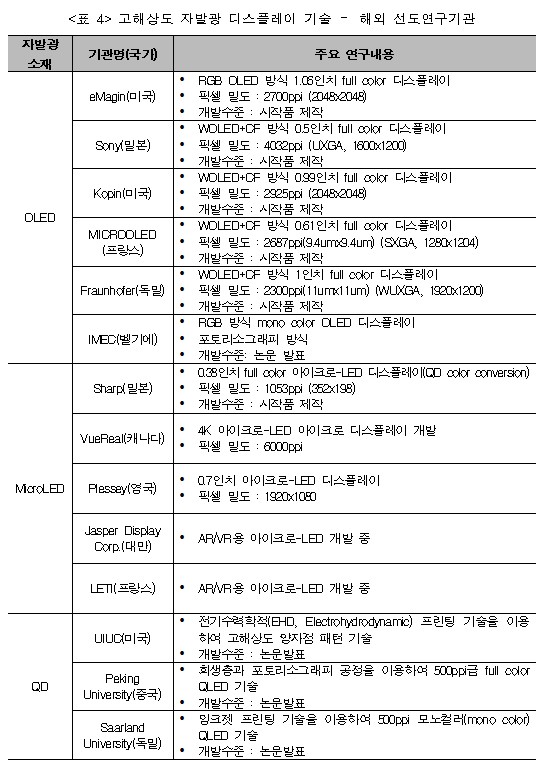

국내 패널 대기업인 삼성디스플레이와 LG디스플레이에서 유리 기판에 OLED을 제작하는 OLEDoG 방식으로 기술을 주로 개발하고 있는 반면, 국외의 여러 기업에서는 Si-wafer 기반 CMOS 공정을 이용한 백플레인 위에 OLED를 제작하는 OLEDoS에 대한 연구를 20년 이상 전부터 활발히 진행해 왔고, 일부 업체는 실제 제품의 양산 및 판매를 진행하고 있다.

그중에서 eMagin(미국), Sony(일본), Kopin(미국), MICROOLED(프랑스)를 중심으로 활발히 연구개발이 진행되고 있다. 대부분 기업에서는 OLED 디스플레이를 제작하면서 WOLED+CF 방식을 사용하고 있지만, eMagin에서는 스텐실 리소그래피를 이용하여 FMM과 유사한 고해상도의 마스크를 이용하여 RGB OLED 방식의 고해상도 디스플레이를 개발하고 있다. Fraunhofer(독일)는 기본적으로 WOLED+CF 방식을 외에도 전자빔(Electron-beam)을 이용하여 OLED를 직접 패터닝을 하는 RGB 방식도 개발 중이다.

VR/AR용 초소형 마이크로-LED 분야는 Sharp(일본)를 제외한 VueReal(캐나다), Plessey(영국), Jasper Display Corp.(대만), LETI(프랑스) 등의 대부분 신생기업이 기술 개발을 주도하고 있으며 우리나라보다는 앞서고 있다.

■국내외 산업시장 및 동향

1. 국내동향

1) 시장규모 및 전망

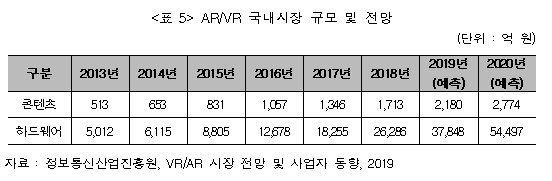

정보통신산업진흥원이 발간한 “VR/AR 시장 전망 및 사업자 동향”에 따르면, 국내 VR/AR 하드웨어 시장 경우 2013년 5,012억 원에서 연평균 40.6% 증가한 2020년 5조 4천억까지 확대될 것으로 전망된다. 그리고 VR/AR 콘텐츠 시장은 동기간 513억 원에서 연평균 27.3% 증가하여 2천 774억 원 규모에 이를 것으로 예상된다.

2) 기업 현황

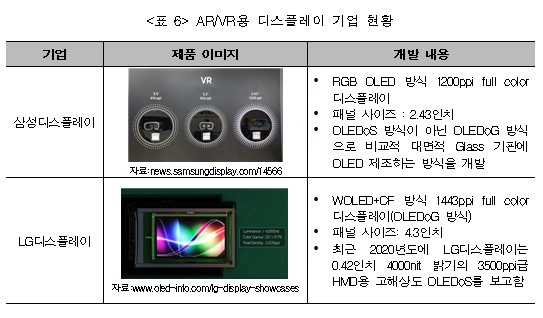

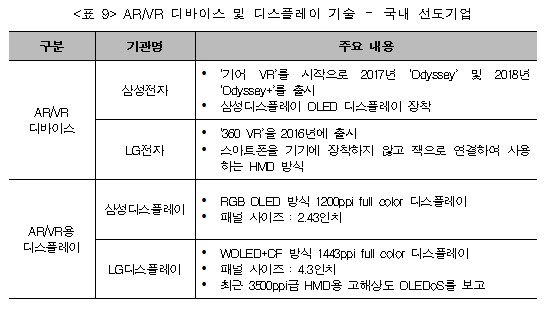

우리나라는 삼성전자와 LG전자가 VR디바이스 시장에 참여하고 있으며, 삼성전자는 2015년에 ‘기어 VR’ 및 2018년에 ‘오디세이 플러스’를 출시하였고, LG전자는 2016년에 ‘360 VR’를 출시하였다. ‘기어 VR’ 제품은 삼성디스플레이 OLED를 사용하고 스마트폰을 장착해서 사용하는 HMD방식이다.

‘360 VR’ 제품은 스마트폰을 기기에 장착하지 않고 잭으로 연결하여 사용하는 HMD 방식으로 가벼운 것이 특징이다. 하지만 최근 하드웨어의 각종 한계와 VR 콘텐츠 부족 등의 문제로 시장이 기대만큼 커지지 않자 VR 사업을 축소하고 AR 사업을 강화하는 움직임을 보인다.

2. 해외동향

1) 시장규모 및 전망

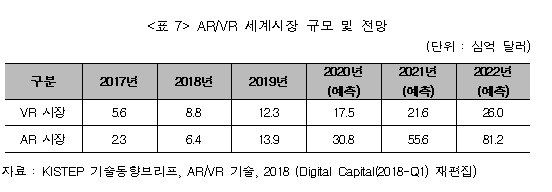

가트너 리서치(Gartner Research)의 “디스플레이 기술의 하이프 사이클(Hype Cycle for Display and vision)”에 따르면 VR 기술은 현재 4단계인 Slope of Enlightenment 단계로 초기 성숙기에 해당된다. 그리고 AR 기술은 3단계인 Trough of Disillusionment로서, 성장기 단계로 성장 및 진화하고 있다. 2022년 글로벌 AR/VR 현실 분야의 예상 시장규모는 약 1,050억 달러이며, 특히 증강현실은 가상현실의 6배 이상 성장이 전망된다.

또, 정보통신산업진흥원에서 보고한 PWC(2019) 자료에 따르면 전 세계 VR/AR 시장은 2019년 464억 달러에서 2030년 1조 5천억 달러로 30배 이상 증가할 것으로 예상된다. 특히 중장기적으로 AR 시장이 급속도로 성장하며 VR/AR 시장을 견인할 것으로 예상하고 있다.

2) 기업 현황

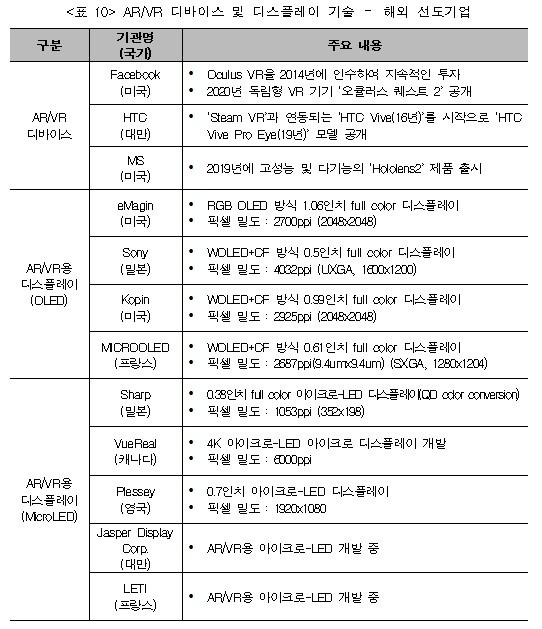

해외의 경우에도 다양한 VR 디바이스 제품들이 출시되고 있으나, 고중량 및 어지러움 등의 VR 디바이스의 불편함과 관련 콘텐츠 부재 등의 문제로 디바이스 보급 확산에 어려움을 겪고 있다. VR 디바이스는 미국의 Facebook社가 Oculus VR을 2014년에 인수하여 VR 디바이스의 대중화를 열면서 지속적인 투자를 이어가고 있다. 2020년에는 독립형 VR 기기 ‘오큘러스 퀘스트 2’를 공개하였다.

대만의 HTC社는 스마트폰 개발을 중단하고 VR 기기에 집중 하고 있으며, ‘Steam VR’과 연동되는 ‘HTC Vive(2016년)’를 시작으로 ‘HTC Vive Pro Eye(2019년)’ 모델을 공개하였다. AR 디바이스의 대표적 기업인 미국의 MS社는 2019년에 고성능 및 다기능의 ‘Hololens2’ 제품을 출시하였다. 또한, 산업·제조·국방 등의 수요분야 기업을 대상으로 B2B 전략을 수립하고 있다.

앞서 VR/AR 기기의 사용 시, 어지럼증 등의 불편함을 줄이고 생생한 실감 영상을 구현하기 위해서는 시야각(FOV, Field of View), 공간분해능(PPD, Pixels-per-degree), 재생빈도(Refresh rate)가 핵심적인 요소라고 언급한 바 있다. <표 8>은 현재 상용화된 VR디바이스의 스펙을 사람에게 필요한 요구조건과 비교하여 나타내었다. Facebook社, HTC社, 삼성전자 등에서 상용화된 제품의 대표적인 HMD의 스펙을 어지럼증 등의 불편함을 줄이고 생생한 실감 영상을 구현하기 위한 사람 눈의 요구조건과 비교해보면 아직 공간분해능(PPD)이 많이 부족함을 알 수 있다.

이러한 공간분해능(PPD)을 향상시켜 고해상도 디스플레이를 만드는 것이 필요하다. 또한, <표 8>에서도 알 수 있듯이 LCD 기반 LCoS는 낮은 응답속도 및 복잡한 광학구조로 인해 HMD 방식의 VR/AR 기기에 적용되기에는 한계가 있으므로 주로 자발광 디스플레이 소재인 OLED를 사용한다. 자발광 소재 중에서 현재 상용화가 되어있는 OLED 소재를 이용하여 고해상도 디스플레이를 개발하고 있는 대표적인 기업은 eMagin(미국), Sony(일본), Kopin(미국), MICROOLED(프랑스) 등이 있다.

현재까지는 MicroLED의 경우 낮은 해상도로 인해 HMD용 초고해상도 디스플레이보다는 중대형 디스플레이에서 활용도가 더 높을 것으로 예상되나, 최근 해외 신생기업을 중심으로 HMD 적용을 목적으로 초고해상도 마이크로-LED를 개발하는 기업이 생겨나고 있다. Sharp(일본), VueReal(캐나다), Jasper Display Corp.(대만), LETI(프랑스) 등이 HMD 적용을 위해 초고해상도 마이크로-LED를 개발하는 대표적인 기업이다.

■ 미래의 연구방향

현재 상용화된 VR/AR 디바이스의 스펙을 사람의 눈에 필요한 요구조건과 비교해보면 디스플레이의 공간분해능(PPD)이 매우 부족함을 알 수 있다. 사람의 눈이 요구하는 이상적인 공간분해능은 60PPD 수준인데, 현재 상용화된 VR 디바이스의 공간분해능은 10~15PPD 수준에 불과하기 때문이다. VR/AR 디바이스를 사용할 때 발생하는 어지러움 등의 가상 멀미를 최소화하고 실감 영상을 전달하기 위해서 공간분해능을 증가시키기 위해 인치당 디스플레이 픽셀의 밀도를 증가시키는 고해상도 디스플레이 개발이 필수적이다.

AR 디바이스는 LCD 기반의 LCoS 디스플레이가 상업적 적용에 충분한 가치가 있으며, VR 디바이스는 광학계가 단순하여 부피 및 무게를 줄일 수 있는 자발광 소재를 이용하여 고해상도 디스플레이를 제조하는 기술이 요구된다.

현재 VR용 디스플레이에서 가장 성숙된 OLED 소재는 백색 OLED에 CF(color filter)를 적용하는 방식이 주로 개발되고 있으며, 실제 VR 디바이스에 적용되기 위해서는 밝기와 수명을 향상시키면서 디스플레이 제조비용을 낮추는 기술 개발이 필요하다. 또한, 마이크로-LED 등에 대비하여 수명 및 밝기를 향상시키기 위해서는 발광층 소재를 직접 화소에 형성시키는 RGB 방식의 고해상도 OLED 기술 개발도 필요하다.

아직 OLED 소재에 비해서 기술의 성숙도가 낮지만, 마이크로-LED는 무기물 소재의 특성상 디스플레이의 수명과 밝기가 매우 뛰어나므로 AR/VR 적용을 위한 고해상도 디스플레이 제조를 위해 기존 기술의 한계를 극복하는 새로운 개념의 접근이 필요하다.

또한, 미래의 AR/VR 디바이스에 적용될 디스플레이 소재는 단일 소재뿐만 아니라 이종소재의 결합도 가능할 것이다. 양자점(QD) 소재는 색재현율이 매우 높은 특성이 있어 광발광 방식과 전계발광 방식 모두 AR/VR용 고해상도 디스플레이 분야에 적용될 가능성이 있다. 특히 양자점 소재는 OLED, 마이크로-LED 소재와는 달리 용액공정을 기반으로 박막을 형성하므로 탑다운(Top-down) 방식뿐만 아니라 다양한 방식의 바텀업(Bottom-up) 방식도 적용이 가능하여 AR/VR용 고해상도 디스플레이 제조 분야에 활용이 기대되며, 이에 대한 기술 개발이 필요하다.

■정책 제언

1) 실감전달 디스플레이 기초・원천 기술개발을 위한 연구 지원 필요

현재 국내외 다양한 VR 디바이스 제품들이 출시되고 있으나, 고중량 및 어지러움 등 VR 디바이스의 불편함과 관련 콘텐츠 부재 등의 문제로 디바이스 보급 확산에 어려움을 겪고 있다. 그러나 코로나-19 확산 이후 언택트가 부각되면서 VR/AR 디바이스와 연계된 화상회의·원격 교육 등 비대면 서비스 관련 수요가 폭발적으로 증가할 것으로 기대된다.

VR 디바이스의 고중량 및 어지러움 등의 VR 디바이스의 불편함을 해소하고 실감전달을 위해서는 OLED, 마이크로-LED, 양자점 등의 자발광 디스플레이 소재를 이용한 고해상도 디스플레이 개발이 필수적이다. 현재 상용화된 VR 디바이스의 디스플레이 공간분해능 수준을 사람이 요구하는 이상적인 수준으로 끌어올리기 위해서는 많은 도전적인 기술 개발이 필요하므로 시간이 걸릴 것으로 판단되며 장기적인 기초 및 원천 기술에 대한 연구개발 지원이 필요하다.

또한, 이러한 시각에 영향을 주는 고해상도 디스플레이와 함께 청각, 촉각, 후각, 미각 등에 영향을 주는 다(多)감각 디스플레이 기술에 대한 연구개발 및 지원이 필요하다.

2) AR/VR용 디스플레이 분야 중소기업 및 스타트업 육성 필요

현재 우리나라의 경우 상용화된 AR/VR 디바이스는 삼성전자 및 LG전자가 주도하고 있고 VR 디바이스의 핵심인 디스플레이 부품은 삼성디스플레이 및 LG디스플레이가 기술을 주도하고 있다. 그러나 삼성디스플레이 및 LG디스플레이는 현재의 매출 규모가 큰 스마트폰과 TV용 디스플레이 시장에 집중할 수밖에 없으므로 AR/VR용 디스플레이 분야에는 기술 개발을 집중하기 어려운 상황이다.

미국, 유럽 등 세계적으로 VR/AR 디바이스 적용을 위한 OLED, 마이크로-LED 소재를 이용한 고해상도 디스플레이 관련 기업은 중소기업 및 스타트업이 중심이다. 조만간 VR/AR 디바이스 적용을 위한 양자점 소재를 이용한 디스플레이 개발도 중소 및 스타트업 기업을 중심으로 진행될 것으로 판단된다. VR/AR 디바이스의 실감전달을 위해서는 기존의 한계를 극복하는 도전적인 디스플레이 기술 개발이 필요하므로 우리나라도 관련된 중소기업 및 스타트업의 육성이 필요할 것으로 사료된다.

▲ 고해상도 자발광 디스플레이 기술-국내 선도연구기관

▲ 고해상도 자발광 디스플레이 기술-국내 선도연구기관 ▲ 고해상도 자발광 디스플레이 기술-해외 선도연구기관

▲ 고해상도 자발광 디스플레이 기술-해외 선도연구기관 ▲ AR/VR 국내 시장 규모 및 전망

▲ AR/VR 국내 시장 규모 및 전망 ▲ 해외 AR/VR 디바이스 기업현황

▲ 해외 AR/VR 디바이스 기업현황 ▲ AR/VR용 디스플레이 기업현황

▲ AR/VR용 디스플레이 기업현황 ▲ AR/VR 세계시장 규모 및 전망

▲ AR/VR 세계시장 규모 및 전망 ▲ 현재 상용화된 VR 디바이스 스펙과 사람에 필요한 요구조건 비교

▲ 현재 상용화된 VR 디바이스 스펙과 사람에 필요한 요구조건 비교 ▲ R/VR디바이스 및 디스플레이 기술-국내선도기업

▲ R/VR디바이스 및 디스플레이 기술-국내선도기업 ▲ AR/VR디바이스 및 디스플레이 기술-해외선도기업

▲ AR/VR디바이스 및 디스플레이 기술-해외선도기업