Update2024.04.29 (월)

▲ 탄산리튬 가격 전망(자료:SNE리서치)

▲ 탄산리튬 가격 전망(자료:SNE리서치)

전기차 보조금 축소와 배터리 공급과잉 등으로 인해 원재료인 리튬 가격이 2028년까지 하향 안정세를 보일 것이라는 전망이 나왔다. 이에 기존 리튬 채굴 업체들이 치열한 경쟁이 예상되는 가운데 미 IRA(인플레이션 감축법)로 인해 신규 채굴기업도 등장하면서 우리나라도 공급망 다변화를 준비해야 한다는 의견이다.

에너지 시장 조사전문기관 SNE리서치가 발간한 ‘Battery Lithium Metal Report(-2030)’에 따르면 전기차용 리튬이온배터리의 핵심광물인 탄산리튬이 공급과잉으로 인해 지속적인 가격 하락이 예상되고 있다.

2022년 초만 하더라도 리튬 원재료의 공급 부족으로 톤당 58만 위안(한화 약 1.1억 원)으로 가격이 치솟으나 2022년 말부터 중국의 전기차 보조금 종료 이슈 및 배터리 업체들의 배터리 재고 증가로 5개월만에 톤당 16만 위안(한화 약 3천만 원)까지 하락했다.

전기차 배터리 양극재에 주로 사용되는 리튬은 고순도(99.5% 이상) 탄산리튬(Li2CO3)과 수산화리튬(LiOH)으로 구분된다. 탄산리튬은 가장 기본적인 리튬화합물로 스마트폰, 노트북 등에 들어가는 배터리와 LFP(리튬인산철) 등 비교적 소형 용량의 배터리에 주로 들어간다. 수산화 리튬은 니켈과 합성이 용이해 NCM, NCA 등 에너지밀도가 높은 고용량 배터리에 주로 사용된다.

현재 테슬라, 폭스바겐 등의 글로벌 자동차 기업들은 가격이 저렴한 LFP 배터리 채용을 늘리고 있으며 국내 기아차, KG모빌리티 등도 LFP 배터리 적용에 나서면서 탄산리튬 수요가 늘어날 전망이다.

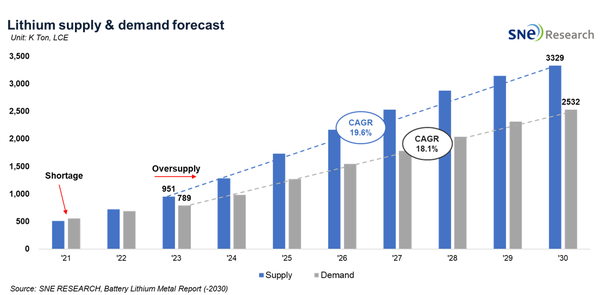

그러나 글로벌 주요 리튬 기업들이 일제히 신규 리튬 광산을 본격 가동하면서 리튬 공급과잉이 예상되고 있다. 글로벌 광산 업체들의 리튬 생산량은 2023년 95만톤에서 2030년 333만톤으로 연평균성장률은 19.6%에 달할 것으로 예상된다. 반면 리튬 수요는 2023년 연간 79만 톤에서 2030년 253만톤으로 연평균 성장률은 18.1%에 그쳐 2030년 리튬 시장은 79만톤 정도 초과공급을 기록할 전망이다.

이에 따라 탄산리튬의 가격은 향후 2028년까지 지속적으로 하락안정세를 유지할 전망이다. 수급 불균형이 가장 크게 나타날 것으로 예상되는 2027년을 지나면 2028년 탄산리튬 가격은 톤당 13만위안(한화 약 2800만원)까지 떨어질 것으로 전망됐다. 이후 2030년을 기점으로 각국 정부의 정책지원에 따른 배터리 수요 확대로 수급 불균형이 완화되면 가격이 상승세로 전환될 것으로 예측되고 있다.

리튬 가격 하락은 수요 공급광산 채굴 및 정제련 업체들에게 부담으로 다가올 수 있다. 이 과정에서 마진이 상대적으로 높은 글로벌 채굴 업체들이 경쟁에서 살아남을 전망이다.

한국무역협회에 따르면 현재 글로벌 리튬생산의 57%는 △미국 ALB(연산 18만3천톤) △칠레 SQM(연산 12만톤) △중국 천제리튬(연산 7만9천톤) △호주 Allkem(연산 5만6천톤) △중국 강봉리튬(연산 4만8천톤) △호주 Pilbara Minerals(연산 4만톤) 등 상위 6개 기업이 차지하고 있다.

신규 리튬 채굴 국가는 기존 남미, 호주 등 소수 국가에서 북미, 유럽, 아프리카로 서서히 확장될 전망이다. 무역협회에 따르면 2020년 기준 국가별 리튬 생산은 호주가 48%로 1위를 기록하고 있고 칠레(26%), 중국(16%), 아르헨티나(7%), 브라질(2%) 등 순이다. 리튬 매장량은 2022년 기준으로 칠레가 41%로 가장 많고 호주(25%), 아르헨티나(10%), 중국(7%), 미국(3%), 짐바브웨(1%) 등 순이다. 부존량 기준으로는 볼리비아가 24%로 가장 많으며 독일(3%), 캐나다(3%), DR콩고(3%) 등도 개발 가능성이 있다.

특히 미국 IRA 발표로 미국에서 전기차 세액공제를 받기 위해선 미국이나 미국과 FTA를 맺은 국가에서 배터리 광물의 40% 이상을 조달해야 한다. 우리나라는 중국에서 리튬, 전구체(니켈·코발트·망간), 코발트, 흑연 등 배터리 핵심소재에 대한 수입의존도가 매우 높아 IRA 대응 차원에서 공급선 다변화가 시급하다. 2022년 기준으로 배터리 핵심소재 총수입량대비 중국 의존도는 리튬 64%, 전구체 98%, 코발트 90%, 흑연(91%) 등에 달한다.

SNE리서치 관계자는 “신규 채굴국가의 탄생은 핵심광물 확보에 있어 공급망 다변화 및 가격 안정성 확보 측면에서 긍정적으로 작용한다”며 “이로 인해 IRA 조건을 만족하는 리튬 원재료를 공급받을 수 있는 기회가 늘어날 것으로 보인다”고 전망했다.

▲ 리튬 수급 전망(자료:SNE리서치)

▲ 리튬 수급 전망(자료:SNE리서치)