Update2024.05.03 (금)

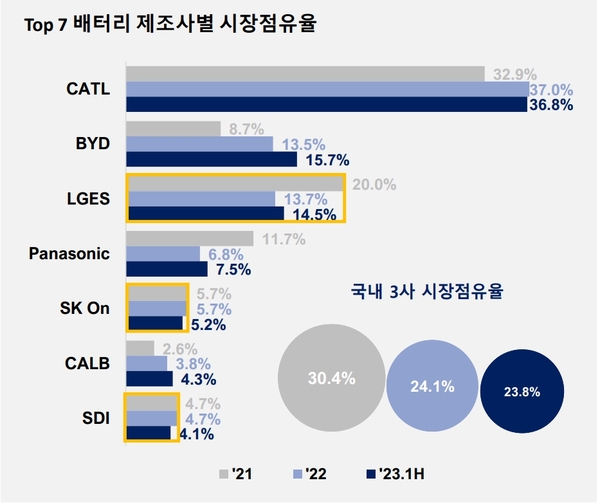

전기차 시대로 전환이 가속화되면서 배터리 시장도 지속 성장할 것이라 전망이 나오는 가운데, 국내 배터리 3사 글로벌 배터리 시장점유율이 2021년 30.4%에서 2023년 상반기 23.8%로 하락하며 중국에 뒤쳐져 있는 것으로 나타났다.

시장조사전문업체 SNE리서치가 14일 서울 과학기술회관에서 개최한 ‘제14회 KABC 2023(Korea Advanced Battery Conference)’에서 전기차 배터리 시장 동향과 전망을 공유했다.

SNE리서치 김광주 대표는 올해 상반기 글로벌 전기차 판매량은 약 616만대로 전년동기대비 약 42% 증가했으며, 올해는 총 판매량은 1,480만대를 넘어설 것이며, 이에 배터리 사용량은 720GWh를 초과할 것이라고 밝혔다.

글로벌 Top7 배터리 제조사 △CATL △BYD △LG에너지솔루션 △파나소닉 △SK온 △CALB △삼성SDI 시장점유율은 88%로, 올해 상반기 CATL 사가 36.8%의 시장점유율로 1위 자리를 지켰다. 그 뒤로 LG엔솔과 BYD가 2위를 다투고 있다.

현재 LG엔솔·삼성SDI·SK온 국내 3사의 합산 점유율은 2021년 30.4%에서 2022년 24.1%, 2023년 상반기 23.8%로 하락했다. 반면 중국 CATL과 BYD의 합산 점유율은 41.6%, 50.5%, 52.5%로 오르며 절반을 넘어섰다.

중국을 제외한 시장에서 국내 3사 시장점유율은 55.7%, 2022년 54.1%, 올해 상반기 48.4%로 하락하며 50% 아래로 내려갔다. 중국을 제외한 시장에서는 LG엔솔이 1위를 유지했다. 다만 점유율은 2021년 35.4%, 2022년 30.0%, 올 상반기 28.7%로 하락세다.

SNE리서치는 글로벌 시장에서 중국 전기차 판매량이 급증하면서 중국 배터리도 약진하고 있다고 설명했다.

김광주 SNE리서치 대표는 “국내 3사의 점유율이 지속해서 감소 중이나 유럽과 북미지역 증설을 바탕으로 향후 50% 이상으로 반등할 것”이라고 내다봤다. 또한 “중국 이외 지역에서 국내 3사 모두 Top 6에 안착했다”며, “지역별 배터리 제조사 Top 6 의존도는 계속 높아질 것이며, 특히 CATL이 중국을 넘어 유럽, 기타시장에서 시장점유율이 확대될 것으로 보인다”고 설명했다.

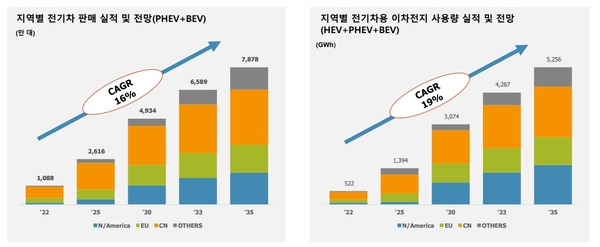

전기차 시장은 ’24년 전기차 판매량이 2,000만대를 넘어 ’25년 2,600만대 수준에 이르러 ’30년 4,934만대, ’35년 7,878만대로 연평균 16% 성장률을 보이며 지속적으로 성장할 것으로 전망된다.

지역별로 살펴보면, 중국의 비중은 점차 줄어들 것이나 2035년 기준 3천만대 이상, 약 2TWh의 수요가 예상되면서 여전히 가장 큰 시장을 유지할 것으로 보인다. 중국에 이어 현재 급격히 성장 중인 북미와 유럽이 큰 시장으로 점쳐진다.

전기차용 배터리 수요도 ’25년 1,394GWh에서 ’30년 3,074GWh, ’35년 5,256GWh로 연평균 19%의 성장률을 보이며 지속 성장할 것으로 예상된다.

주요 이차전지 제조사 TOP6(CALB 제외)의 생산능력은 ’22년 1TWh에서 ’35년 약 5배 커진 5TWh가 될 것으로 전망된다. ’22년 75%의 비중을 차지하는 중국은 ’35년 37%까지 감소하고 북미비중은 6%에서 33%, 유럽비중은 12%에서 26%로 증가할 것으로 보인다.

국내 업체 생산캐파 전망을 살펴보면 LG 엔솔은 2022년 193GWh에서 2035년 1,264GWh, 삼성SDI는 48GWh에서 649GWh, SK온이 69GWh 624GWh까지 달할 것으로 예측됐다. CATL은 2035년까지 1271GWh 수준으로 캐파가 늘어날 전망이다.

LG엔솔과 삼성SDI는 ’25~’30년 사이 각각 북미와 유럽에 400억 달러 이상의 대규모 투자를 진행할 것으로 보이며, 중국 업체들은 중국과 유럽에 투자할 전망이다.

글로벌 배터리 수급은 2035년 공급 부족이 발생할 것으로 전망됐다. 전기차 및 ESS용 이차전지 수요는 ’35년 6.8TWh에 달할 것으로 보이며, 공급은 지역별 차이는 있으나 ’35년 실제 생산능력 5.9TWh로 약 13%가 부족한 것으로 예측 됐다.

중국의 이차전지 수급 전망을 살펴보면, 과잉 공급이 지속될 것으로 보인다. 2022년 수요가 0.4TWh, 공급 0.8TW에서 2025년 1TWh, 2.3TWh, 2030년 1.5TWh 2.9TWh로 공급양이 수요보다 점점 더 많아질 것으로 보이다.

김광주 대표는 “과잉 공급된 중국의 배터리가 저가로 글로벌 시장에 계속 나오게 되면 시장에 영향을 미칠 것”이라고 전했다. 게다가 핵심원자재법(CRMA)과 인플레이션감축법(IRA)을 시행하는 유럽과 북미도 활발한 증설이 있을 것으로 전망되면서 배터리 생산 안정화 시기는 미지수라고 설명했다.

▲ ‘제14회 KABC 2022(Korea Advanced Battery Conference)’에서 김광주 SNE리서치 대표가 배터리 시장 동향과 전망에 대해 설명하고 있다.

▲ ‘제14회 KABC 2022(Korea Advanced Battery Conference)’에서 김광주 SNE리서치 대표가 배터리 시장 동향과 전망에 대해 설명하고 있다.