Update2026.06.18 (목)

대기오염방지 170조 시장, 국제 경쟁력 핵심

■ 산업 및 시장 국내 동향

1) 시장규모 및 전망

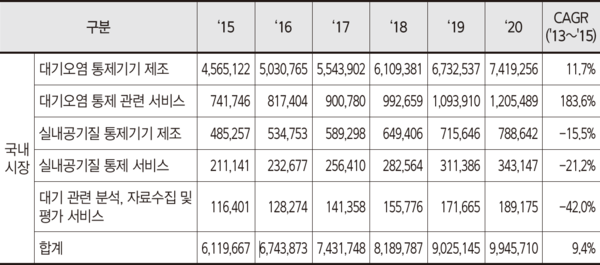

2012년 기준 국내 환경부분 매출액은 82조 2,185억 원이다. 그 중 기후·대기 관리분야 매출액은 4조 5,232억 원 규모로 전체 환경시장의 약 5.5%를 차지하고 있다. 대기오염방지설비 분야는 크게 대기오염통제 기기 제조업, 대기오염통제 관련 서비스업, 실내 공기질 통제기기 제조업, 실내 공기질 통제 서비스업, 대기관련 분석·자료수집 및 평가관련 서비스업으로 구분된다.

이 중 대기오염 통제기기 제조업의 매출규모가 가장 크다. 2015년에는 4조 5,651억원 규모로 추정되어 대기오염방지설비 분야 전체의 약 75%를 차지하고 있다. 대기오염 통제 기기 제조업은 기체취급기기, 촉매컨버터, 화학적 복구 시스템, 집진기, 분리기 및 소각로 및 세정기 냄새방지 장비 등의 항목을 포함한다. 이는 대부분의 대기산업 매출이 발전소, 제철소 등에 설치되는 집진, 탈황, 탈질 설비 및 관련 제품화 차량용 기체여과기, 배기가스 감소 및 매연저감 장치에서 발생하기 때문이다.

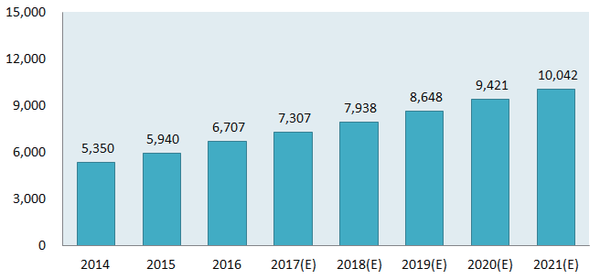

마켓앤마켓(Markets and Markets)에 따르면, 국내 SCR 촉매시장은 2014년 5,350억 원에서 2016년 6,707억 원 규모로 성장하였으며, 이후 연평균 8.4%의 성장률을 보이며 2021년에는 1조 42억 원의 시장규모를 형성할 것으로 전망된다. 국내 발전소는 2006년부터 SCR 촉매의 사용이 의무화되었고, 제6차 국가기본전력수급계획(2013년)에 따르면 2019년까지 화력발전의 비중이 단계적으로 늘어날 예정이다.

2) 기업 현황

배연 탈질설비는 촉매를 이용한 선택적 촉매환원법(SCR)이 시장을 주도하고 있다. 핵심요소기술인 촉매는 국내 업체에 의해 개발된 촉매와 외국 촉매가 경쟁하고 있으나 저온에서 탈질이 가능한 고효율 촉매는 외국산 촉매가 시장을 지배하고 있다.

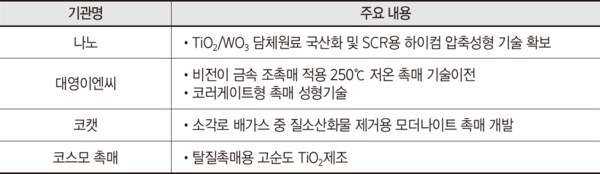

국내 촉매 생산업체로는 ㈜나노가 있다. ㈜나노는 TiO2/WO3 담체원료를 국산화하여 SCR용 허니컴 압출성형 상용화 기술을 확보하여, KOPEC, SK에너지(주) 등을 통해 국내의 소각장, 발전소 및 국외 화력발전소 등에 이를 공급하고 있다. 2017년 기준 국내 발전소 시장의 70%에 공급했으며 인도 최대 발전설비 국경기업인 BHELL사에 미세먼지 저감용 평판 탈질촉매 제조기술을 공급하기로 계약했다.

코스모촉매는 코스모정밀화학이 이름을 바꾼 회사로 탈질촉매의 원료인 고순도이산화티타늄(TiO2)를 관계사인 코스모화학의 이산화티타늄으로부터 생산하고 있다. 국내에서 유일하게 원료물질을 생산하는 업체다.

대영이엔씨는 KIST가 개발한 비전이 금속 조촉매 기술을 확보하였다. 이 기술은 비전이 금속조촉매를 소량 첨가함으로써 기존촉매보다 250℃ 낮은 온도에서도 촉매의 활성이 유지되며, 30% 이상의 원가 절감이 가능하다.

코캣은 코오롱 건설과 공동으로 소각로 배가스 중 질소산화물을 제거하는 용도의 모더나이트 촉매를 개발하였으며 환원제는 기존의 암모니아가 아닌 알코올을 사용하여 2차 오염 방지와 저온성능을 갖고 있다.

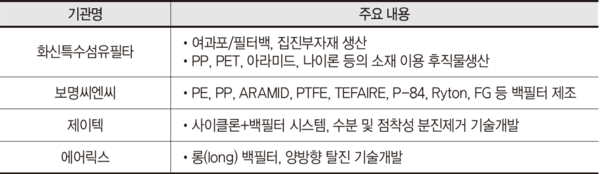

여과집진 기술은 여과집진용 필터 소재보다 원소재를 수입하여 백필터를 만들거나 다른 집진기술인 사이클론이나 전기 집진과 같은 기술과 결합한 하이브리드 시스템을 개발하는 기업들이 대부분이다. 화신특수섬유휠타의 경우 여과포·필터백 및 집진부자재를 생산하는 업체로 PP, PET, 아라미드, 나일론 등의 소재 이용하는 후직물 및 필터를 생산하고 있다. 보명씨엔씨도 화신특수섬유휠타와 같이 원소재를 수입하여 PE, PP, ARAMID, PTFE, TEFAIRE, P-84, Ryton, FG 계열의 백필터를 제조하여 공급하고 있다. 에어릭스는 1980년대 국내 최초로 부직포 사용 집진방식을 개발하였으며 순리흐름 집진장식의 집진기를 개발하여 일본, 독일 중국 등에 특허 출원하였다. 기존의 백필터의 성능을 개선한 롱(long) 백필터는 기존 공간에서 약 28%의 면적을 줄인 덕에 초기 설치시 투자비용이 절감되고 양방향 탈진을 통해 집진효율이 높다. 에어릭스는 국내 최대 백필터 제조 회사로 국내 대형 산업체 1700여기 이상에 자사 제품을 공급했으며, 중국 및 브라질, 그리고 칠레 석탄화력 발전소에도 제품을 수출한 실적이 있다.

제이텍은 정전 여과 집진기술, 원심 여과 집진기술 등의 백필터 기술을 확보하여 발전소, 제철 및 비철금속산업분야에 300여기, 중국 석탄보일러 집진설비 70기 등에 공급한 실적이 있다. 사이클론과 백필터로 구성된 일체형 원심여과집진 시스템은 집진기의 손상 및 성능 저하를 야기하는 수분과 점착성 분진을 효과적으로 제거해 여과포의 수명을 확대하고 집진효율 및 가동율이 높은 기술로, 기존 집진설비에 비해 설치부지와 면적을 30% 이상 절감할 수 있다.

■ 산업 및 시장 해외 동향

1) 시장규모 및 전망

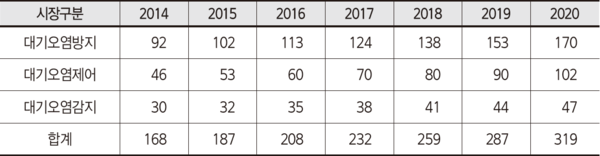

세계 대기오염 관련 시장규모는 2014년에는 168조원이며, 2020년에는 319조원으로 예측된다. 이중 대기오염방지 분야는 전체의 약 55% 수준으로 2020년에는 170조까지 성장할 것으로 예측된다.

대기오염방지 설비의 세계 시장 규모는 2013년 약 566억 달러로 평가된다. 시장은 2014-2019년 연평균성장률(CAGR) 5.2%로 성장하여 2019년 784억 달러에 이를 것으로 기대된다. 제품별로는 2013년 탈황설비(FGD)가 점유율 27.4%로 가장 큰 시장이었으며, 그 다음은 121억 달러의 전기집진 설비가 차지했다.

배연탈질(DeNOx) 설비의 세계 시장 규모는 2016년 14,168백만 달러에서 2021년 19,230백만 달러로 연평균 6.3% 이상 증가할 것으로 전망되다. 중국은 신규 석탄 화력발전소에 대량의 DeNOx 설치 예정으로 최대 구매자가 될 것으로 전망된다. 제12차 5개년 계획에서 SO2, NOx 및 입자상물질 등의 대기오염 물질 배출을 억제하는 종합계획을 추진해 왔으므로, 이러한 입법화가 중국의 DeNOx 설비 시장의 주요 확대 요인이다.

패브릭필터의 세계 시장 규모는 2016년 12,957백만 달러에서 2021년 16,774백만 달러로 연평균 5.3% 이상 증가할 것으로 전망된다. 아시아 지역이 전체 백필터 시장을 주도하고 있으며, 패브릭 백필터는 현재 전기집진기의 대체품으로 고려되고 있다.

백필터 시장은 위의 패브릭 필터(fabric filters) 시장에 포함되며 시장규모는 다음과 같다.

BCC Research(2015)의 패브릭 필터 시장과 비교해볼 때 여과집진필터 시장이 패브릭 필터시장의 53%~76% 수준을 차지하고 있음을 알 수 있다.

세라믹 등 원천소재 국산화 必

중대형 기업 육성 경쟁력 강화

2) 기업 현황

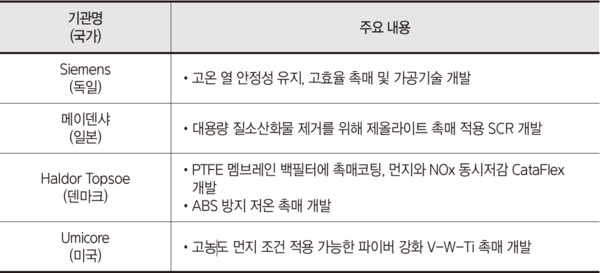

오스트리아 세람(Ceram)은 80년 이상의 내화 세라믹(ceramic) 제품 제조기술을 바탕으로 세계 최고 수준의 SCR 허니컴 촉매를 20년간 공급하고 있으며, 다양한 납품 실적 및 높은 브랜드 인지도를 바탕으로 유럽, 미국, 중동의 SCR 촉매시장을 선도하는 기업이다.

영국의 존슨 매티(Johnson Matthey)는 자동차용 SCR 촉매를 중심으로 유럽자동차 시장에 집중하였으나, 글로벌 경제위기로 자동차 시장이 축소되면서 발전소 및 선박분야에 SCR 촉매 공급을 강화하고 있다.

일본은 엄격한 NOx 배출허용기준을 최초 도입한 나라로서 1970년부터 탈질용 촉매를 개발, 1980년 말부터 석탄 화력발전소에 SCR 설비 설치하여 운전함으로써 최고 기술 수준이며 촉매 제조업체다. 밥콕-히타치(Babcock - Hitachi), 미쓰비시(Mistsubishi) 중공업, 일본촉매(Nippon Shokubai), 카와사키(Kawasaki) 중공업 등이 허니컴 및 플레이트 형 촉매를 공급하고 있다. 미쓰비시 히타치 파워시스템(Mitsubishi Hitachi Power System)은 발전설비 회사의 장점을 활용하여 발전소분야에 SCR 촉매를 공급하고 있다.

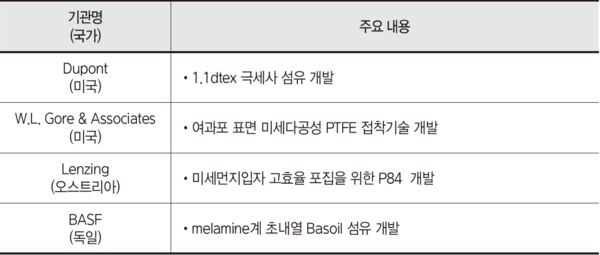

여과집진 필터의 경우 듀폰사가 1.1dtex의 극세 섬유를 개발했다. 일반 섬유에 비하여 무게는 절반인 반면 여재 접촉 표면적은 약 40% 정도 증가하기에, 조금 더 높은 효율을 지닌 여과체를 만들 수 있다.

W. L. 고어 & 어소시에이츠(W.L. Gore & Associates)사에서는 부직포 여과체 또는 직포 여과체 표면에 미세다공성의 PTFE(Poly Tetra Fluoro Ethylene, 일명 테프론) 멤브레인(membrane)을 접착하는 기술을 개발하여, 이미 상품화하여 세계 각국의 여과집진장치에 적용했다. 100% PTFE이기 때문에 탈진성, 내열성(-240~+260℃), 내산성, 내알칼리성, 내약품성을 갖추고 있으며 보강재로써 기존의 여과포, 즉 폴리에스테르(polyester), 노멕스(nomex), 유리섬유(glass fiber) 등에 라미네이트(laminate)하여 사용한다.

하이브리드 집진장치는 미국 EPRI(Electric Power Research Institute)에서 기존 발전소 전기집진기 후단에 단위 면적당 처리풍량이 기존에 비해 3배정도 높은 여과집진기를 조합한 형태의 COHPAC(Compact Hybrid Particulate Collector)를 개발하여 발전소에서 상용운전을 하였다.

■ 미래의 연구방향

1) 나노, 저온 탈질촉매 개발

나노크기 또는 그 이하 크기로 입자체나 세공구조체면서 촉매의 활성을 잃지 않는 나노촉매는 기존촉매에 비해 수십 배의 활성을 가진다. 이는 크기가 미세화 되면서 비표면적이 커지기 때문이다. 또한, 나노촉매는 보다 낮은 온도에서도 촉매성능을 가지고 있으며 선택성이 매우 높은 장점을 갖는다.

일반적으로 촉매의 최적 운전조건을 맞추기 위해 백필터로 분진을 제거한 다음 다시 최적 온도까지 배가스 온도를 올리면 열에너지 소비량이 많다는 문제점이 있다. 때문에 분진이 고농도일 때도 사용할 수 있고 에너지 소비량이 적고 내구성 높은 공정 구성이 가능하며, 반응온도를 200℃ 정도로 크게 낮추어 배가스 재가열 에너지 소비량이 원천적으로 적은 촉매를 개발하고 있으나 아직 NOx 전환효율이 낮아 지속적인 연구개발이 필요하다.

또한, 촉매필터를 통과할 때 배가스 중의 이산화황(SO2)이 삼산화황(SO3)으로 전환되는 것을 최소화시킬 수 있는 저 전환 촉매의 개발이 필요하다. 삼산화황은 암모니아와 결합하여 암모니아염(ammonium sulfate 또는 ammonium bisulfate)을 생성, 설비를 막거나 부식시키는 문제 등을 야기하기 때문이다.

2) 고온, 다기능 여과제 개발

여과집진 소재로 내열성 폴리이미드계 섬유, 사불화에틸렌(테프론), 금속섬유, 관세라믹필터 여과제 등 고온조건에서 적용이 가능한 소재들이 개발되고 있다. 고온 고압과 같은 특수 환경에서 집진하기 위한 세라믹 여과재 개발은 고온에서 가스 정제가 가능하여 IGCC 등 가스 발전에 유효하며, SCR 전단에 설치 가능하여 에너지 소비량을 절감할 수 있다는 장점이 있다.

그리고 입자상 오염물질뿐만 아니라 가스상 오염물질을 동시에 제거하는 기술이 개발되고 있다. SOx 및 NOx 뿐만 아니라 중금속, 다이옥신과 같은 유해물질을 동시에 제거하는 기술, 가스상 오염물질을 전처리 과정을 거쳐 미세입자의 형태로 변환시킨 후 제거하는 기술을 개발하는 추세다.

■ 정책 제언

1) 원천소재산업 육성

환경산업은 거대한 장치 산업이면서 기초적인 화학약품과 원료, 소재의 제작 및 공급이 필요한 원천산업이다. 국내 대기오염 물질처리 사업에는 소형부터 대형까지, 다양한 규모의 업체가 존재한다. 전체적인 산업은 대기업과 전문화된 중견기업이 주도하고 있으며, 중소기업은 세부공정별로 일부분에 참여하거나 소형의 단순 기술의 적용 사업에 참여하고 있다.

대기오염 물질처리 기술에 소요되는 각 소재 및 부품의 재료 또는 원료를 생산하여 공급하는 산업에는 산·알칼리 등의 화학약품, 충진재 및 백필터 등 각종 제품 제조의 기본재료인 폴리프로필렌, PVC 등 고분자 플라스틱, 촉매의 주요 소재인 세라믹 등의 원천소재가 필요하다.

가성소다, 석회석 등은 탈황공정에 중화제로 많이 사용되는 화학약품이며, 암모니아 또는 우레아 화학물질은 탈질공정의 환원제로 대량 소비되며 활성탄 및 제올라이트 등의 기본재료는 제거할 대기오염 물질의 흡·탈착 기능에 적합하게 활성화 가공된 후 흡착설비에 사용된다.

폴리프로필렌, PVC 등은 값이 저렴하고 강도가 높아 충진탑의 충진재, 백필터 제조의 재료로 사용되고 탈질 촉매 및 VOC 연소용 촉매는 세라믹 재질의 담체에 금속의 촉매 성분을 첨가한 것으로 세라믹 산업과 관련이 높다.

그러나 대부분의 원천소재는 국외에서 수입하고 국내에서는 재가공, 성형하여 납품하는 경우가 대부분이다. 국내 환경산업의 규모를 고려할 때 국가가 주도하여 원천소재 개발을 지원하고, 이를 국산화 하여 시장을 활성화하는 것이 이롭다.

2) 중대형 환경기업 육성

국내 대기 산업체는 9%의 중견·대기업이 78%의 매출을 점유한다. 중소기업의 비중은 91%에 달하지만 업체당 평균 매출액이 30억 원에 불과하여 전반적으로 영세한 수준이다. 게다가 중소기업은 주로 단순 제조 또는 제작, 시공 등 수동적 역할을 담당하고 있어 신기술 확보 및 기술혁신 능력이 부족한 상황이다.

중소기업의 기술력을 높여 전문기업으로 육성하기 위해서는 대기업·중견기업과 협력에 의한 기술개발 역할 분담, 컨소시엄 또는 공동사업의 참여 확대로 안정적인 사업수행이 보장되어야 한다.

대기오염 물질의 설비 산업도 화력발전소 및 제철소와 같은 일부 대형 배출업체의 수요가 시장을 주도하고 있어 중소기업이 진출하는데 한계가 있다. 이들 중소기업의 경쟁력 확보를 위해 정부지원을 통해 이들을 중견기업 이상으로 키워야 한다. 그렇게 자체 기술개발 능력을 확보하고 규모의 경제에 의한 시장경쟁력을 키우면, 결국 국제경쟁력을 얻게 되어 국내시장을 수성할 뿐만 아니라 해외진출도 가능할 것이다.

▲ <표 3-2-2-6>대기오염방지설비 분야의 국내 시장규모 및 전망(단위 : 백만원)

▲ <표 3-2-2-6>대기오염방지설비 분야의 국내 시장규모 및 전망(단위 : 백만원) ▲ <그림 3-2-2-6>국내 SCR 촉매 설비 시장규모(단위 : 억원)

▲ <그림 3-2-2-6>국내 SCR 촉매 설비 시장규모(단위 : 억원) ▲ <표 3-2-2-7>대기오염 관련 세계시장 예측(단위 : 조원)

▲ <표 3-2-2-7>대기오염 관련 세계시장 예측(단위 : 조원) ▲ <표 3-2-2-8>대기오염 물질 방지 설비 종류 및 시장규모(단위 : 백만달러, %)

▲ <표 3-2-2-8>대기오염 물질 방지 설비 종류 및 시장규모(단위 : 백만달러, %) ▲ <표 3-2-2-9>백필터 세계시장 규모(단위 : 백만달러)

▲ <표 3-2-2-9>백필터 세계시장 규모(단위 : 백만달러) ▲ <표 3-2-2-10>탈질촉매기술-국내 선도기업

▲ <표 3-2-2-10>탈질촉매기술-국내 선도기업 ▲ <표 3-2-2-11>탈질촉매기술-해외 선도기업

▲ <표 3-2-2-11>탈질촉매기술-해외 선도기업 ▲ <표 3-2-2-12>백필터기술-국내 선도기업

▲ <표 3-2-2-12>백필터기술-국내 선도기업 ▲ <표 3-2-2-13>백필터기술-해외 선도기업

▲ <표 3-2-2-13>백필터기술-해외 선도기업