Update2026.03.13 (금)

▲ 글로벌 전기차용 배터리 음극재 적재량

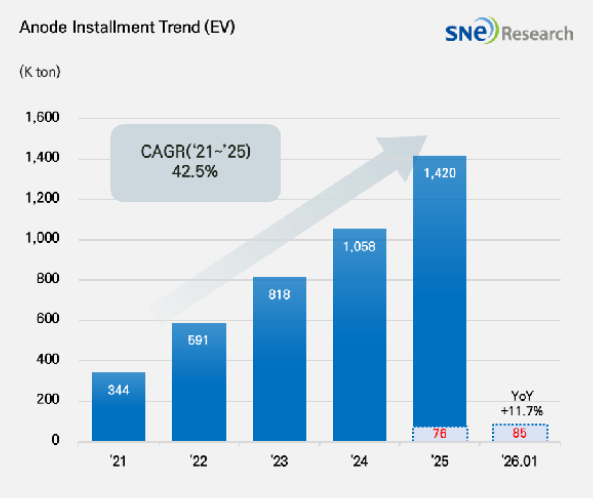

▲ 글로벌 전기차용 배터리 음극재 적재량글로벌 전기차 수요가 조정 국면에 들어선 가운데 음극재 시장은 확대 흐름을 이어갔으나, 공급 집중 심화와 성장 탄력 둔화가 동시에 나타났다.

SNE리서치에 따르면, 2026년 1월 전 세계 전기차(EV·PHEV·HEV)에 사용된 배터리 음극재 총 적재량은 85,000톤으로 집계됐다고 밝혔다.

이는 전년 동기 대비 11.7% 증가한 수치다. 다만 같은 기간 글로벌 전기차 판매가 2.1% 감소한 점을 고려하면, 수요 증가세는 유지됐으나 과거 대비 성장 탄력은 완만해진 것으로 분석된다.

중국을 제외한 시장은 36,000톤을 기록하며 전년 대비 17.4% 성장했다. 글로벌 평균을 상회하는 증가율로, 비중국 지역의 생산 확대가 일부 수요를 방어한 것으로 나타났다. 전체 시장 내 비중국 지역의 역할이 점차 확대되고 있다는 점도 확인됐다.

업체별로는 ShanShan과 BTR이 각각 16,000으로 공동 선두를 유지했다. 두 기업은 대형 셀 메이커를 중심으로 한 안정적 고객 기반과 대규모 생산 역량을 바탕으로 상위권을 공고히 했다.

Kaijin은 13,000으로 전년 대비 45.9% 증가하며 가장 높은 성장률을 기록했다. 이어 Shangtai(9,000톤), Zichen(7,000톤), Shinzoom(7,000톤)도 두 자릿수 증가세를 보이며 시장 내 입지를 확대했다.

상위권 구조는 여전히 중국계 기업 중심으로 유지됐다. 글로벌 수요 둔화 국면에서도 규모 경쟁력과 가격 경쟁력을 기반으로 안정적인 출하 흐름을 이어가며 시장 지배력을 강화한 모습이다.

법인 국적별 비중을 보면 중국 기업의 점유율은 2025년 1분기 93%대 후반에서 4분기 96%대 중반까지 상승했다. 글로벌 전기차 수요 둔화에도 불구하고 대규모 생산능력을 바탕으로 출하 물량을 유지한 결과로 해석된다.

반면 한국 기업 비중은 2%대 후반에서 1%대 후반으로 낮아졌고, 일본 기업 역시 3%대 초반에서 1%대 후반 수준으로 축소됐다. 이는 글로벌 음극재 공급 구조가 중국 중심으로 더욱 고착화되고 있음을 보여준다.

다만 중장기적으로는 기술 전환이 변수로 부상하고 있다. 고에너지밀도와 충전 속도 개선 수요가 확대되면서 실리콘 복합 음극재(Si-Anode) 채택이 점진적으로 늘어나는 추세다. 주요 배터리 제조사와의 공동 개발도 강화되고 있으며, 비중국 공급망 다변화 전략과 실리콘 복합 기술을 결합한 대응이 산업계의 과제로 떠오르고 있다.

2026년 1월 음극재 시장은 두 자릿수 성장세를 유지했지만, 전기차 판매 둔화 영향이 반영되며 증가율은 과거 대비 완만해졌다. 소재 수요가 완성차 판매 사이클과 밀접하게 연동된다는 점도 다시 확인됐다.

종합하면 음극재 시장은 ‘성장 둔화 속 공급 집중 심화’ 국면에 진입한 것으로 평가된다. 단기적으로 점유율 지형의 급격한 변화 가능성은 제한적이지만, 향후 시장 방향성은 글로벌 전기차 수요 회복 속도와 차세대 음극재 기술 상용화 진전에 따라 달라질 전망이다.