-

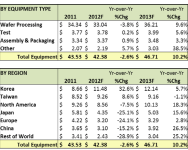

韓 반도체 장비시장 올해 115억불…세계 최대

고봉길 기자

2012-07-12

韓 반도체 장비시장 올해 115억불…세계 최대

고봉길 기자

2012-07-12

-

주간경제동향

편집국 기자

2012-07-11

주간경제동향

편집국 기자

2012-07-11

-

V-tex코리아, 평택 고진공 밸브 공장 기공

V-tex코리아 주식회사(대표:오다 히사타카)가 평택시 양곡리 소재 오성산업단지에 반도체·LCD 패널 제조용 고(高)진공 밸브 제조를 위한 공장 설립에 착수했다.

허승범 경기도 투자진흥과장과 일본 V-tex(주) 마에다 야스히로 사장은 지난 5일 오전 11시 관계기업 임직원 등 50여 명과 함께 기공식을 개최했다고 밝혔다..

히타치조선(주)의 100% 투자로 만들어진 V-tex(주)는 초진공/고진공 밸브 세계시장 2위, 럽쳐 디스크 세계 시장 3위를 기록하고 있는 세계적인 기업이다. V-tex코리아(주)는 V-tex(주)의 기술 및 자본의 도입으로 설립됐으며, 삼성, LG, 하이닉스 등을 고객사로 두고 있다.

V-tex는 이번 공장 설립에 약 1,000만달러를 투입했으며 내년 상반기쯤 공사 준공과 함께 제품 양산이 시작될 전망이다. 경기도는 150여명의 신규 고용 창출과 한국 기업의 제품공급에 큰 도움이 될 것으로 기대하고 있다.

이날 기공식에 참석한 허승범 경기도 투자진흥과장은 “V-tex코리아(주)가 경기도의 발달된 산업기반과 풍부한 고급 인력에 주목해 신속히 투자를 결정해 줘서 감사하다”며 “공장 준공 및 성공적인 운영에 적극적으로 지원하겠다”고 말했다.

한편 평택시에 위치하고 있는 오성단지는, 연접해 있는 현곡산업단지를 중심으로 일본 반도체 및 LCD기업들이 70% 이상을 차지하고 있는 경기도 내 대표적인 반도체 및 LCD 클러스터 지역이다.

이일주 기자

2012-07-07

-

삼성전자, 2Q 매출 47조원…전분기比 3.82%↑

삼성전자가 연결기준으로 매출액 47조원, 영업이익 6조7,000억원이라는 2분기 잠정 실적을 6일 발표했다.매출은 전분기 대비 3.82%, 영업이익은 전분기 대비 14.53% 증가했다.이번 잠정 실적은 한국채택 국제회계기준(IFRS)에 의거해 추정한 결과이며, 아직 결산은 종료되지 않았다.

고봉길 기자

2012-07-07

-

포스코에너지, 蒙석탄 열병합발전사업 진출

포스코에너지(대표이사 오창관)가 몽골 최대규모의 민자발전소 운영에 나선다.포스코에너지는 지난 5일 몽골 정부(국가자산위원회)가 발주한 석탄 열병합발전사업의 우선협상대상자로 선정됐다고 밝혔다. 이번 입찰에서 포스코에너지는 공동 최대주주(지분율 30%)로 글로벌 민간발전사인 프랑스 GDF수에즈(IPR-GDFSuez), 일본 소지쯔(Sojitz)상사, 몽골 뉴콤(Newcom)그룹과 함께 다국적 컨소시엄으로 참여해 운영경험, 기술력, 자금력에서 우위를 점한 것으로 알려졌다. 몽골의 수도 울란바토르(Ulaanbaatar) 외곽에 총 450MW 규모로 건설될 석탄 열병합발전소는 몽골 발전소 중 최대규모이다. 내년 착공에 들어가, 2016년 하반기 상업운전을 시작해 포스코에너지 컨소시엄이 25년간 운영한 뒤, 몽골 정부에 넘겨주는 건설·운영·양도(BOT) 방식으로 추진될 예정이다. 이로써 포스코에너지는 미국 태양광발전소(300MW), 베트남 석탄발전소(1,200MW), 인도네시아 부생발전소(200MW), 석탄발전소(600MW)를 포함하여 해외진출 2년여 만에 총 5번의 글로벌 수주에 성공하는 쾌거를 거뒀다. 오창관 포스코에너지 사장은 “이번 몽골 진출은 국내최대 민간발전사인 포스코에너지의 글로벌 경쟁력을 다시 한 번 입증한 계기”라며, “앞으로도 아시아, 미주, 아프리카 등에 적극 진출하여 포스코패밀리의 해외 에너지사업을 성공적으로 주도해 나갈 것”이라고 밝혔다. 한편, 몽골은 40년 이상 된 발전설비의 노후화와 인구의 급격한 증가로 최근 극심한 전력, 열 공급 부족에 시달리고 있다. 이에 몽골 정부는 이번 사업과 함께 2단계로 동일 부지에 370MW급 열병합발전소를 추가 건립할 계획이다.

신근순 기자

2012-07-06

-

車업계, “수소車 보급 위해 인프라 정비해야”

고봉길 기자

2012-06-29

車업계, “수소車 보급 위해 인프라 정비해야”

고봉길 기자

2012-06-29

-

주간경제동향

편집부 기자

2012-06-18

주간경제동향

편집부 기자

2012-06-18

-

주간경제동향

편집부 기자

2012-06-18

주간경제동향

편집부 기자

2012-06-18

-

한신평, 세아베스틸 신용등급 A+ 평가

한국신용평가(www.kisrating.com)는 지난 13일 세아베스틸의 발행예정인 제70회 무보증회사채 신용등급을 A+(안정적)으로 평가했다. 신용등급 결정의 주요 평가요소 및 구체적 배경은 △특수강봉강 시장에서의 우수한 시장지배력 △수요다변화와 고부가제품 비중 확대 △생산효율성 제고와 원가구조 개선을 위한 활발한 투자활동 △양호한 수익성 및 재무안정성 등이다.국내 특수강봉강 시장에서의 우수한 시장지위 및 영업기반, 양호한 수익창출력 및 재무안정성 등을 감안할 때 등급전망은 안정적이다. 세아그룹 주력사인 세아베스틸은 자동차 부품용 특수강 및 합금강 전문 제조업체로 ‘기아특수강’ 시절부터 국내 특수강 봉강시장에서 절대적인 시장지위를 확보, 성장을 지속해오고 있다. 대규모 설비투자 직후 IMF외환위기를 맞아 어려움을 겪기도 했으나, 기 투자된 설비를 기반으로 실적 및 재무구조 개선에 성공했으며 2003년 세아그룹에 편입됐다. 현재는 250만톤 규모의 조강생산능력을 보유하고 특수강봉강 및 단조제품을 생산하고 있다. 2008년 금융위기로 인한 전방 수요산업의 침체로 실적 및 수익성이 일시적으로 저하되기도 했으나, 생산능력 확충에 따른 생산량 증가와 전방수요 산업인 자동차, 기계 산업의 견조한 성장세를 기반으로 중간재 성격이 강한 자사 제품 판매를 통해 실적 및 수익성이 개선되고 있다. 이러한 수익창출력 개선과 설비투자 규모 감소로 2009년 이후 차입금 순상환 기조로 전환함에 따라 부채비율, EBITDA/이자비용 등 제반 재무안정성 지표가 개선되고 있다. 또한 동사는 고부가제품의 생산규모를 확대하고 조선 및 에너지산업용 대형 단조제품을 중심으로 투자를 실시, 사업 및 제품 포트폴리오를 다양화하고 있다. 자동차부품 소재, 해외 Oil industry, 에너지산업의 고급특수강 수요에 대응하고 수입품과의 원가경쟁 및 품질경쟁에서 우위를 점하고자 증설 및 시설합리화를 통해 연산 127만톤(2004년)의 생산규모를 2008년 연산 200만톤의 제강능력으로 확대한 데 이어 2010년 단조용 전기로를 완공, 2011년말 기준 230만톤의 제강능력을 확보하고 있다. 2007년부터 2012년까지 대규모 투자(총 4,458억원)를 진행 중인 대형단조투자의 경우 2009년 하반기에 1만3,000톤 규모의 대형 압연프레스 도입을 통해 고부가가치 대형단조 제품을 생산하기 시작했다. 이를 통해 조선, 기계, 에너지 산업에 소요되는 대형 특수 단조품을 생산함으로써 사업다각화 및 Product Mix를 강화하고자 하는 복안이다.

고봉길 기자

2012-06-15

-

주유소 휘발유價 7주 연속 ↓

신근순 기자

2012-06-10

주유소 휘발유價 7주 연속 ↓

신근순 기자

2012-06-10

-

한신평, OCI 무보증회사채 ‘AA-’ 평가

한국신용평가는 OCI의 발행예정인 제75-1회 무보증회사채 신용등급을 AA-(안정적)으로 평가했다고 최근 밝혔다.이러한 평가결과의 근거로 한신평은 OCI의 △다각화된 제품포트폴리오와 안정적인 시장지위 △우수한 현금창출력 및 재무안정성 △태양광산업의 높은 시황변동성 △GDR 발행으로 확충된 유동성 △투자시기 조절로 완화된 자금소요 등을 꼽았다. 태양광시장 침체에도 불구하고 OCI는 유·무기화학 사업의 안정적인 사업기반과 풍부한 유동성 등을 고려할 때 동사의 중기 신용전망은 안정적이라고 한신평은 설명했다. 1959년 설립된 동양화학공업을 모태로 오랜기간 유·무기화학사업을 영위하고 있는 OCI는 지난해 매출 기준으로 폴리실리콘(56%), 석유/석탄화학(29%), 무기화학(10%), 정밀화학/기타(5%) 등의 포트폴리오를 갖추고 있다. OCI는 지난해 5월 보통주 148만8,800주를 기반으로 약 7억달러 규모의 해외주식예탁증권(GDR)을 발행하고 싱가폴 증권거래소에 GDR을 상장함에 따라 자본확충 및 대외신인도 제고 효과를 거두기도 했다.한신평은 지난해 하반기 이래 유럽의 재정위기에 따른 폴리실리콘 수요감소와 공급과잉으로 폴리실리콘 가격이 급락해 OCI의 폴리실리콘 부문 수익성이 현격히 저하됐으나 최근 폴리실리콘 증설투자 시기를 늦추는 등 자금부담이 완화됐고 우수한 현금창출능력, 장기공급계약의 선수금 유입, GDR발행에 따른 거액의 현금유입 등 평가일 현재 현금유동성이 풍부해 재무적 부담은 제한적일 것으로 판단된다고 밝혔다. 한편, 인천 학익동 소다회 공장부지 개발사업을 진행 중인 OCI의 100% 자회사 디씨알이는 지난 4월에 인천시로부터 취·등록세 관련 지방세 약 1,800억원을 부과받았으며 디씨알이는 동 부과 건에 대해 심판청구를 진행 중이다.

신근순 기자

2012-06-09

-

한신평, E1 신용등급 AA-로 평가

한국신용평가 최근 (주)E1의 발행예정인 제24회 무보증회사채 신용등급을 AA-(안정적)으로 평가했다. 신용등급 결정의 주요 평가요소 및 구체적 배경은 △국내 LPG 시장 내 수위의 지위 △과점적 경쟁구도에 기반한 우수한 사업안정성 △국내 LPG 산업의 성장 둔화에도 양호한 수익성 기록 △유형자산(충전소, 저장시설 부지 등) 및 LS네트웍스 지분 등 양질의 자산 보유 △공정위 과징금 납부 부담(미지급잔액 1,394억원) 등이다. 국제도입단가와 환율변동 등에 대한 탄력적 가격대응능력, 전국적 유통망에 기반한 안정적인 LPG 공급 구조, 우수한 자산가치에 기반한 대체자금 조달력 등을 감안할 때 동사의 신용도에 대한 전망은 안정적이다. 국내 LPG는 수입사(동사 및 SK가스)와 정유사(SK에너지, GS칼텍스 등)가 과점적으로 공급하고 있으며 E1는 인천, 여수 및 대산의 대규모 저장기지와 전국적 판매 Network를 바탕으로 국내 시장점유율 2위(2011년말 민수용기준 22.3%)를 기록하고 있다. 특히 대용량의 저장시설 건설에 따른 초기투자비와 유통망 확보 부담 등으로 인하여 신규진입이 용이하지 아니해 E1의 시장지위는 안정적으로 유지될 것으로 보인다. 국내 LPG 시장은 LNG 보급 확대, LPG 차량 수요 감소 등으로 가정상업용 및 수송용 수요 증가세가 둔화되는 추세이며, 2009년 1억만 배럴을 상회하던 국내 LPG 소비량이 2010년 이후 감소하기 시작, 2011년 9,000만 배럴대까지 감소했다. E1 역시 2011년 충전소, 정유사 판매는 소폭 감소했으나, 타사 대비 가격경쟁력 개선으로 인한 석화용 판매 증가, LNG 열량조절용 수요 증가 등에 힘입어 성장성 정체를 일정수준 보완하고 있다.

고봉길 기자

2012-06-07

-

기업 59%, “하반기 경기 더 나빠진다”

신근순 기자

2012-06-05

기업 59%, “하반기 경기 더 나빠진다”

신근순 기자

2012-06-05

-

주간경제동향

편집국 기자

2012-06-05

주간경제동향

편집국 기자

2012-06-05

-

中투자 韓기업 절반, ‘올해 어렵다’

신근순 기자

2012-06-04

中투자 韓기업 절반, ‘올해 어렵다’

신근순 기자

2012-06-04

- 많이 본 뉴스

-

-

1

“韓 AI 투자 中 1/3 불과, AI 강국 4년 골든 타임”

-

2

2024년 철강 31社 경영실적

-

3

1~3월 전기車 배터리 사용량, 전년比 39%↑

-

4

제이앤티씨, TGV 유리기판 신사업 본격 추진

-

5

LG화학, 제철소 CO2 포집 CO·H2 전환 추진

-

6

1~3월 글로벌 전기車 인도량, 전년比 35%↑

-

7

탄소산업진흥원, “기관장 업추비 4800만원 사실 아냐, 공시 단위 입력 오류”

-

8

한화방산 3社, 중남미 방산 新시장 개척

-

9

국토부, ’28년 상용화 수소열차 실증 착수

-

10

화학연, 수중 로봇용 인공 근육 개발